AI 时代的价值重估:HALO 资产

AI 时代的价值重估:HALO 资产

AI 男神说

发布于 2026-04-15 18:15:06

发布于 2026-04-15 18:15:06

- 范式转移:在经历了长达十年的“资产轻型化(Asset-Light)”迷信后,全球股票市场的主导权正在向“重资产、低过时性(HALO)”的有形生产资产转移。

- AI的悖论:人工智能革命正对市场产生双重冲击:一方面,它通过降低信息处理成本质疑软件和IT服务的利润率及终端价值;另一方面,它将曾经最典型的轻资产公司推向了历史上规模最大的资本支出周期。

- 超额收益:量化数据显示,高盛构建的“资本密集型一篮子股票(GSSTCAPI)”自2025年以来已跑赢“轻资本一篮子股票(GSSTCAPL)”超过35%。

- 战略稀缺性重定价:更高的实际收益率、地缘政治碎片化以及供应链重组,使得电网、管道、关键机械和能源基础设施等难以复制的物理资产被重新赋予了极高的战略确定性价值。

- 长期需求规模:据测算,到2040年全球基础设施投资需求已上调至120万亿美元左右,其中交通和能源电力基建占据了56%以上的份额。

Part.01

范式转移:资产轻型化神话的终结

在2008年全球金融危机后的十余年里,全球资本市场经历了一个由零利率和无限流动性塑造的特殊时期。

在那个时代,投资者的信条是“软件吞噬世界”,市场极度青睐那些能够通过代码实现无限规模扩展、无需大规模物理基础设施投入的商业模式。

这种“资产轻型化”模型通常与高资本回报率、快速可扩展性和结构性市场领导地位挂钩 。到2020年代初,这种趋势达到了顶峰,MSCI成长指数的估值一度达到MSCI价值指数的两倍以上 。在欧洲,成长因子相对于价值因子的溢价高达150%,投资者普遍认为“旧经济”公司是结构性的价值陷阱。

然而,这一均衡随着新冠疫情后的通胀冲击、地缘政治碎片化以及全球化结构的根本性反思而彻底打破 。随着实际利率的持续攀升,长期增长的空间被折现率压缩,市场的焦点重新回到了“经济韧性(Economic Resilience)”上。

能源网络、供应短缺的物理产能以及国家安全能力,不再被视为拖累回报的累赘,而成了极度稀缺的战略资产。

在经历了十多年的投资不足(尤其是在欧洲)之后,企业正果断地重新转向实物资产 。资本支出与销售额的比率已达到十年高位,反映出对产能、基础设施和长期周期资产的重新投资。

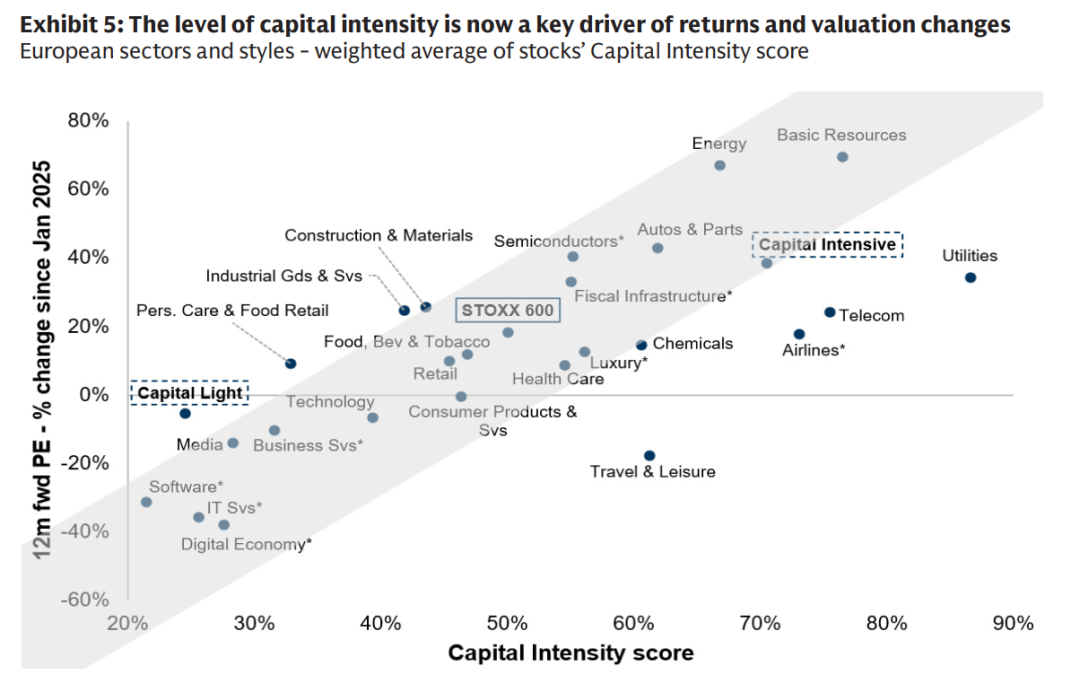

这种转变,再加上成长型股票终端价值的不确定性增加,已经重新定价了整个市场的稀缺性。股票市场的领导地位越来越倾向于那些基于难以复制的实物资产——产能、网络、资源和基础设施——构建的公司,这些资产的技术陈旧率较低。年初至今,实物资产型企业表现大幅领先,而软件和其他轻资本型模式则落后。

下图显示,资本密集度水平现在是回报和估值变化的关键驱动因素。自 2025 年初以来,大多数资本密集型行业(右侧)都经历了重大的重新估值,而轻资本行业(左侧)的估值要么下降,要么大致持平。

Part.02

透视HALO:定义AI时代的“战略级稀缺性”

在这种背景下,一个全新的投资框架——HALO(Heavy Assets, Low Obsolescence,即重资产、低淘汰率)脱颖而出 。

HALO资产的核心定义包含两个互补的维度:

- 重资产(Heavy Assets): 拥有庞大的实物资本基础。其竞争优势并非源于快速的创新周期,而是源于极其昂贵的复制成本、严格的监管门槛、超长的建设周期以及复杂的工程系统 。

- 低淘汰率(Low Obsolescence): 这些资产提供的服务是现代经济运转的基石,无论技术周期如何迭代,其经济相关性始终保持长久 。

典型的HALO行业包括特高压输电网、油气管道、公用事业、铁路枢纽、关键矿产开采以及长周期工业设备 。这些资产往往处于经济活动的中心,默默支持着能源、商品和材料在全球范围内的流动 。

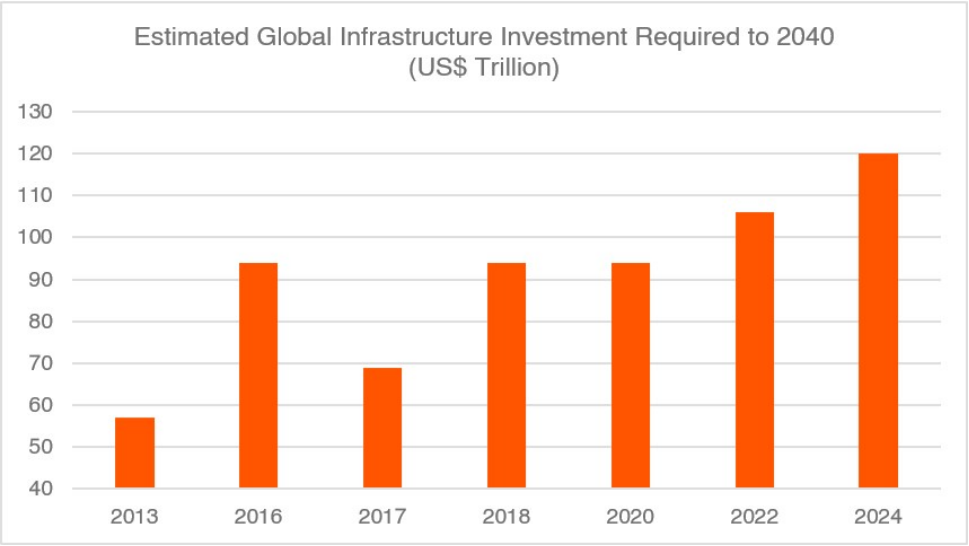

至2040年全球基础设施所需投资估算(数据来源:McKinsey Global Institute, IEA, BNEF, Oxford Economics)

根据上图所示,至2040年全球所需的基础设施投资估算在过去十年中被连续上调,这反映了全球在电气化、工业重构和数字网络建设方面的紧迫需求。

Part.03

AI的双重冲击:软件护城河的坍塌与物理基建的狂飙

AI的崛起并没有像人们预期的那样进一步强化“轻资产”优势,反而对该模型构成了毁灭性的挑战。

1. 软件终端价值的重定价

人工智能正在抹平传统软件行业的护城河 。在SaaS(软件即服务)领域,基于席位(Seat-based)或服务驱动的定价模式正受到严峻挑战 。当AI能够以极低成本自动生成代码、处理信息并提供标准化咨询时,传统软件公司的差异化优势被压缩,其利润率和终端价值正面临市场的系统性下调。

2. “云”向“钢铁”的转化

与此同时,AI正在将历史上最具代表性的轻资产公司(如Meta、谷歌、微软等)转变为巨额资本支出者。为了在算力和基础模型竞争中保持前沿地位,美国五大超大规模云计算服务商(Hyperscalers)开启了前所未有的投入周期。

量化数据支撑:

- 支出规模: 在2023年至2026年间,这些公司预计投入约1.5万亿美元的资本支出,远超其在2022年之前的总投资额(约6000亿美元)。

- 年度峰值: 仅2026年一年,超大规模公司的资本支出就有望超过6500亿美元,这意味着单年的支出就可能超过其前AI时代的总和。

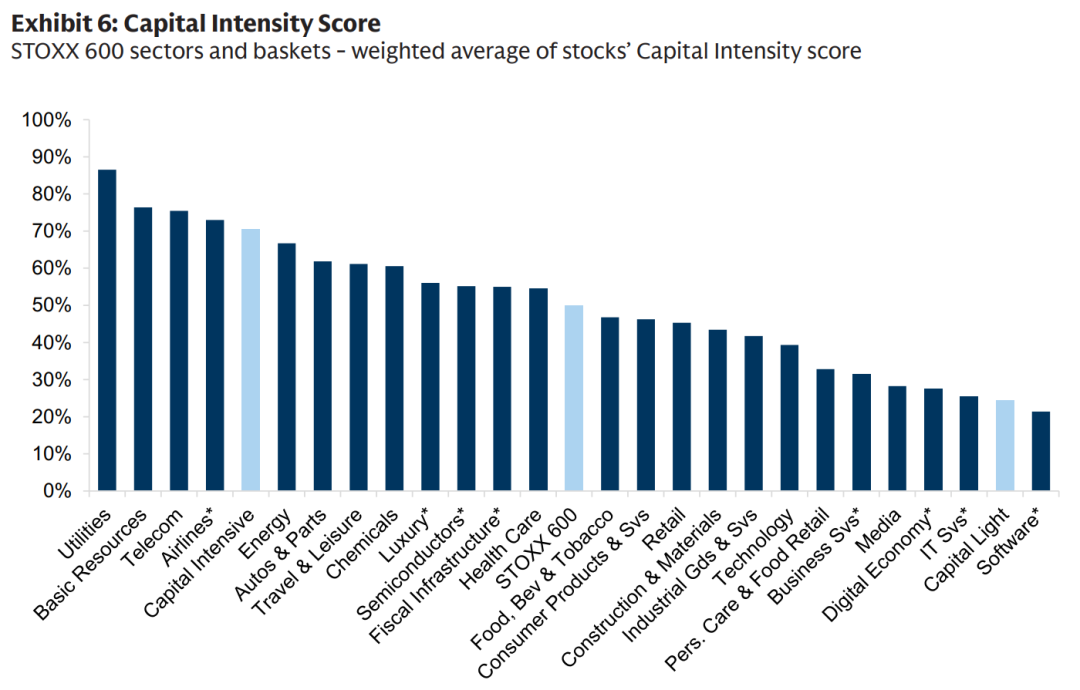

资本强度得分排名(数据来源:FactSet, Datastream, Goldman Sachs Global Investment Research)

上图清晰地勾勒出了HALO资产与轻资产在物理基础上的鸿沟。公用事业、电信和基础资源的资本强度得分均在80%以上,而软件行业则处于20%左右的极低水平。

Part.04

量化基石:解析衡量HALO资产的六大核心维度

严谨的投资研究不再仅依靠行业标签,而是通过一套由六个关键量化指标组成的资本强度得分(Capital Intensity Score)来识别HALO企业:

- 有形资产强度(Tangible Asset Intensity): 计算公式为: (资产-现金-无形资产)/销售额 该指标衡量产生每1美元收入所需的净物理运营资产水平。

- 固定资产强度(Fixed Asset Intensity): 公式为: 固定资产/销售额 衡量支持当前收入产出所需的物业、厂房及设备(PPE)规模。

- 固定资产份额(Fixed Asset Share): 公式为: 固定资产/资产 这反映了公司资产负债表中长期实物资产的占比,比例越高,结构性物理印记越深。

- 资本-劳动力比率(Capital-Labour Ratio): 定义为:有形资产/员工 高比率意味着生产过程是由机器和物理资产驱动,而非人力密集型。

- 资本支出强度(CAPEX Intensity): 公式为:资本支出/销售额 衡量公司每年必须将收入的多少比例重新投入以维持运营或扩展规模。

- 资本支出负担(CAPEX Load): 定义为: 资本支出/息税折旧摊销前利润 它衡量经营性现金利润中有多少被资本支出消耗掉,高负担是重资产行业的显著特征。

通过这六个维度的交叉验证,HALO框架能准确识别出那些在AI时代具有“物理堡垒”效应的公司。

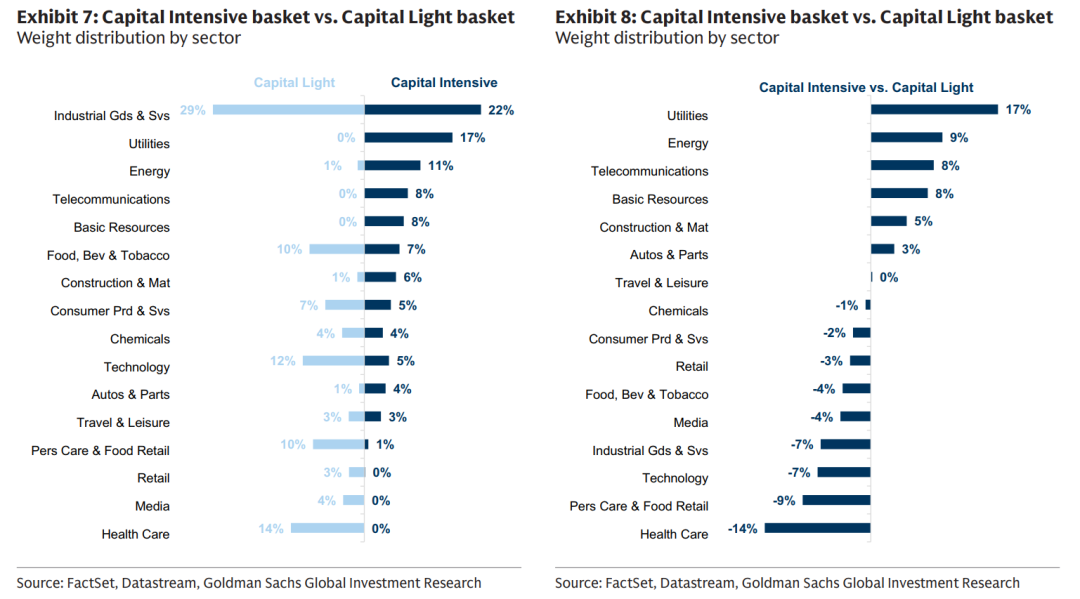

由于这种分类指标跨越了传统行业,高盛构建了两个篮子:资本密集型(GSSTCAPI)和轻资产型(GSSTCAPL)。

- 资本密集型篮子(GSSTCAPI):包括公用事业、能源、基础资源和工业领域的预期公司,但也包括航空航天与国防、运输、长周期工业、奢侈品和选择性消费子行业的更广泛公司群体(图表 7)。其资本强度得分使其处于斯托克 600 指数(STOXX 600)的第 75 百分位左右。

- 轻资产型篮子(GSSTCAPL):包括软件、媒体、互联网和商业服务等常见行业,但也包括消费服务、零售、医疗科技(MedTech)等更广泛的人力资本或可扩展性驱动型模式(图表 8)。其资本强度得分位于斯托克 600 指数(STOXX 600)的第 25 百分位左右。

Part.05

价值回归的证据:35%的超额收益与估值修复

市场并不是在预测未来,而是在进行一场剧烈的定价修正。

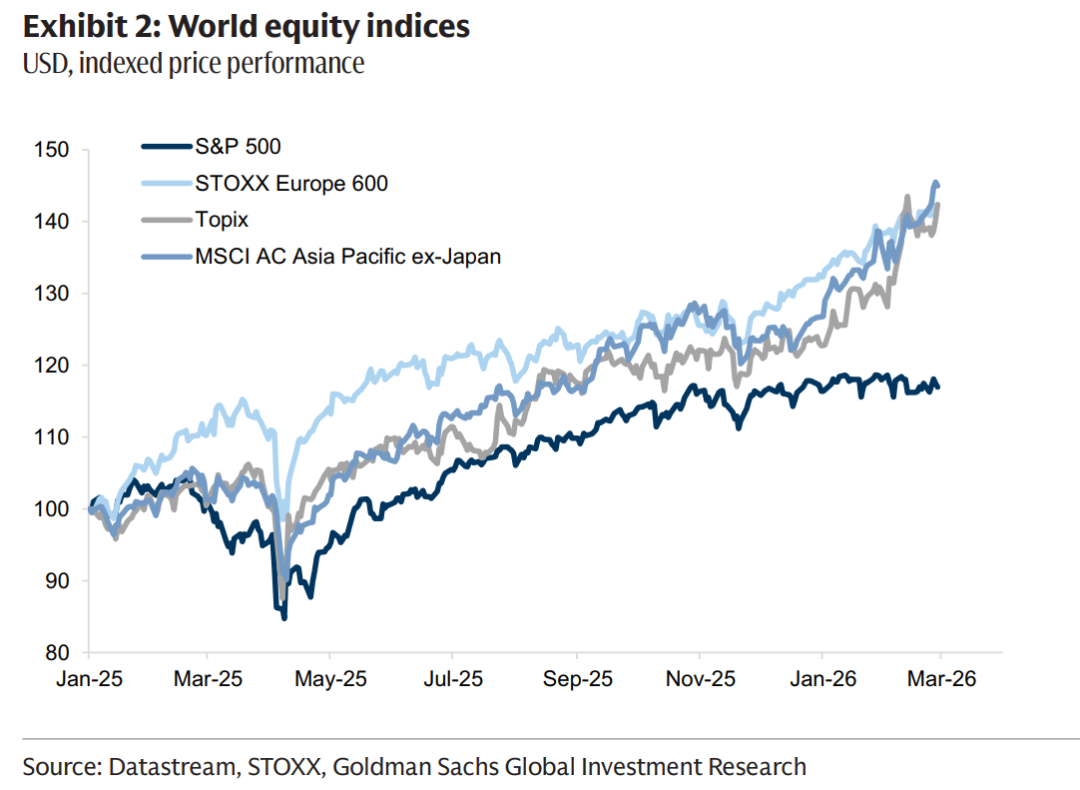

全球股票指数美元计价表现(数据来源:Datastream, STOXX, Goldman Sachs Global Investment Research)

由于HALO资产在非美市场(尤其是日本和欧洲)的占比更高,这些市场的表现自2025年以来显著跑赢了以科技股为主的标普500指数。

估值趋同(Convergence)

在过去,资本流向轻资产公司是因为它们能以极小的投资实现高利润。但现在,宏观的趋势正全面转向重资产:

- 财政扩张: 各国政府正斥资巨款用于能源安全和制造回流 。

- 更换成本上升: 通胀背景下,新建物理资产的成本大幅增加,这赋予了存量重资产更高的“重置价值(Replacement Cost)”。

- 制造业反弹: 当制造业PMI超过服务业PMI时,资本密集型股票通常表现出色。

目前,资本密集型与轻资产股票之间的估值差距已大幅收窄,两者目前的交易市盈率几乎处于同一水平线,这标志着一个时代的终结。

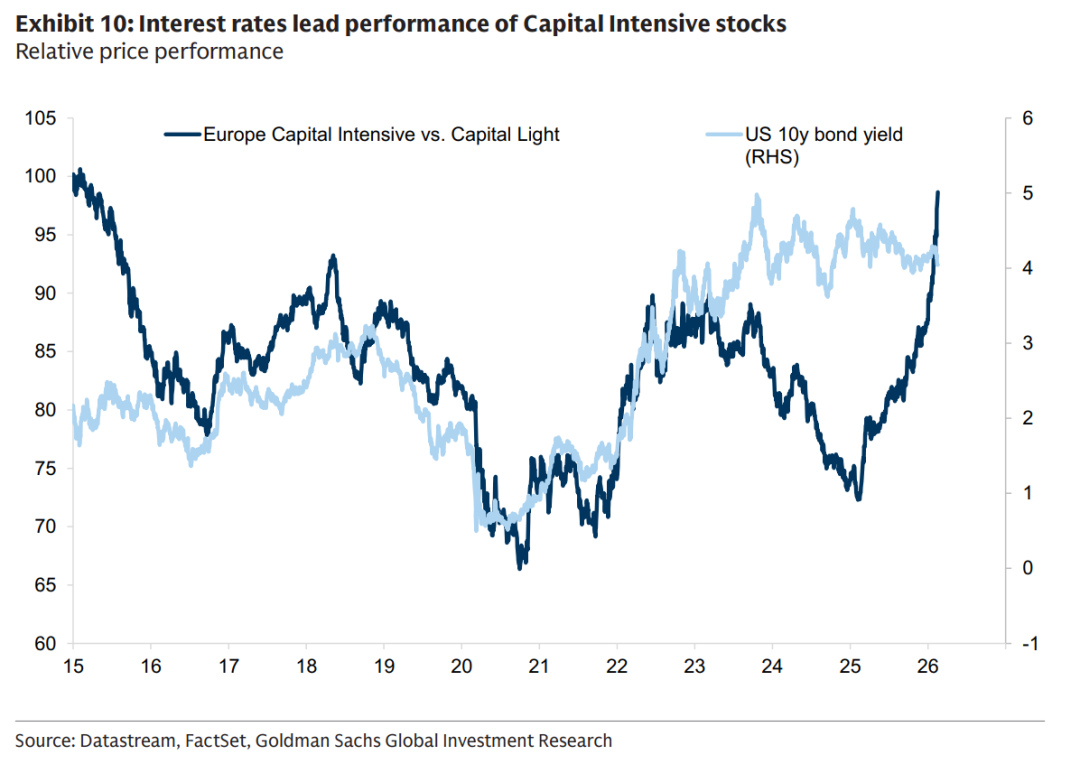

利率引领资本密集型股票表现

如上图所示,当美国10年期国债收益率攀升时,由于轻资产公司的长期现金流对贴现率极其敏感,重资产公司表现出了极强的相对防御性和扩张性。

Part.06

全球视角:电力、金属与基建的长期溢价

进入HALO资产领域的具体路径,正聚焦于支撑全球经济流动的物理底座。

1. 能源基建:AI的“呼吸机”

AI数据中心的电力需求呈指数级增长,这使得电力传输网络(Grids)和核能发电成为核心资产。铀(Uranium)作为核电燃料,其生态系统具有极高的准入门槛和长达数十年的生命周期,与HALO概念高度契合。

2. 基础材料:不可逾越的物理前置

无论算法如何演进,建设电力网络、电动汽车和工业设施都离不开铜矿(Copper)和银(Silver)。铜作为电能传输的基础,在物理容量受限的今天,正被市场重新评估为一种“硬资产”。

3. 基建重构:制造业的回流

随着供应链从“效率优先”转向“韧性优先”,对道路、桥梁、工程系统和建筑材料的投资需求正以前所未有的速度释放。

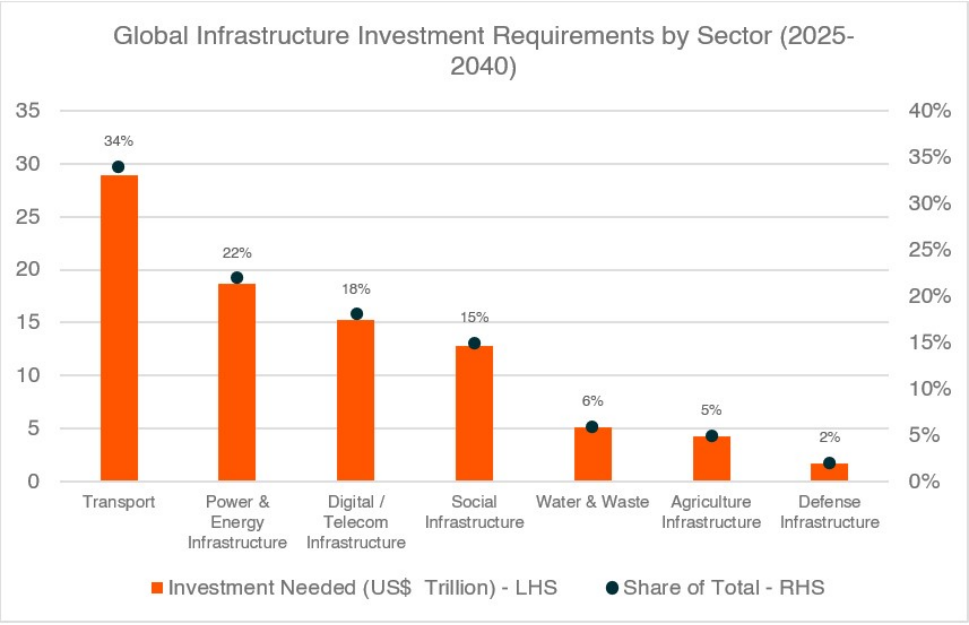

分领域的全球基础设施投资需求(2025-2040)数据来源:Global Infrastructure Hub (G20), McKinsey Global Institute, World Bank

根据上图,交通(34%)和能源电力(22%)基建占据了全球投资需求的半壁江山。这种物理层面的约束是AI无法通过算法优化的,只能通过大规模、长周期的物理投入来解决。

结语:在“流”的时代,锚定“地”的确定性

我们正处在一个极其有趣的转折点。AI在数字维度上的全知全能,反而凸显了它在物理维度上的“虚无”。正如相关研究所揭示的,视觉模型可能存在“时间盲视”,它们能够分析静态的照片,却难以理解流动的意义。

在投资领域,类似的逻辑正在上演:当数字世界因为AI而变得边际成本极低、容易过时的时候,那些沉重、缓慢、难以复制、必须经历数年工程建设才能成型的物理资产,反而成了最有价值的“压舱石”。

HALO资产的回归,本质上是市场对现实世界复杂性和物理约束的重新敬畏。在代码可以被无限复制的今天,能够握在手里的电网、矿井和机房,才是数字浪潮下真正的“安全堡垒”。

END

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-04-07,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号