从1:8到1:1——被 Agentic AI 重新点燃的 CPU 战争

从1:8到1:1——被 Agentic AI 重新点燃的 CPU 战争

AI 男神说

发布于 2026-04-30 15:56:32

发布于 2026-04-30 15:56:32

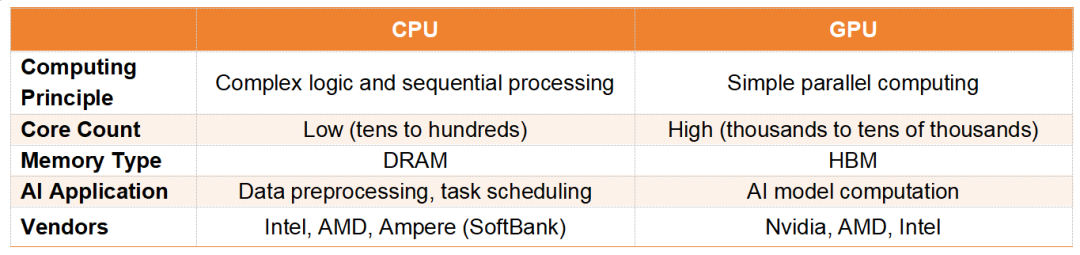

英伟达的H100、H200、Blackwell,一批批地被超大规模云服务商(Hyperscaler)抢进数据中心。GPU就是算力,算力就是AI,这个等式几乎成了行业公理。CPU呢?它像个沉默的配角,负责把内存数据压缩、路由、递给GPU,然后站在一旁看GPU表演矩阵乘法。

但风向正在变。而且变得很快。

2026年3月,两个看似不相关的公告在两周内接连落地:英伟达宣布把Vera CPU作为独立产品对外销售,不再只是GPU的"跟班";几乎同时,Arm推出了成立35年来的首款自研CPU——Arm AGI CPU,终结了它纯IP授权商的历史定位。一家GPU巨头和一家IP授权商,在同一个月选择杀进CPU市场。你说这是巧合?我不信。这是市场发出的结构性信号,响亮且清晰。

Agentic AI(自主智能体AI)的成熟,正在把CPU从数据中心的后排推回C位。这不是一次温和的采购调整,而是一场算力配比的根本性重构。

一、Agentic AI到底在CPU上做了什么?

要理解CPU为什么突然变得重要,得先搞清楚Agentic AI和传统聊天机器人的本质区别。

过去的AI工作流很简单。你输入一段文字,CPU把它切成token,传给GPU,GPU跑一遍模型,生成回答,再传回CPU显示出来。SemiAnalysis首席分析师Dylan Patel形容得很贴切:负载很轻,CPU大概只干5%到10%的活,剩下的全是GPU在扛。这就是为什么过去三年整个行业只盯着GPU——因为瓶颈确实在GPU。

但Agentic AI完全是另一套玩法。

想象一个自主智能体接到任务:它要先规划步骤,然后调用Python解释器写代码,接着爬取网页查数据,再向数据库发查询请求,同时可能还要启动几个子智能体并行处理子任务,最后评估结果是否达标、决定要不要重来一遍。这一整套"编排层"(Orchestration)——调度子任务、路由工具调用、在子智能体之间传递数据、判断原始请求是否完成——全部落在CPU肩上。

2025年11月,佐治亚理工与英特尔联合发表的学术论文《A CPU-Centric Perspective on Agentic AI》给出了精确的数字。研究团队对五种典型Agentic工作负载进行剖析,结论是:CPU上的工具处理(Python解释、网页爬取、词法摘要、数据库检索等)可以占到总延迟的90.6%。在大批量处理场景下,CPU动态能耗能达到系统总动态能耗的44%。

vLLM团队的数据更扎心。他们在H100上跑Llama 3 8B时发现,HTTP服务开销占33%,调度加输入准备占29%,真正的GPU计算只占38%。Blackwell让GPU更快了,但CPU喂数据的速度没跟上。用vLLM工程师的话说:GPU实在太快了,CPU根本喂不饱它。他们最近优化了HTTP/gRPC序列化,在1024并发下性能提升了57%——这57%的缺口,原本全被CPU侧的序列化开销吃掉了。

所以问题不是GPU不够强,而是Agentic AI的工作流让CPU成了新的 choke point。

CPU vs. GPU关键对比

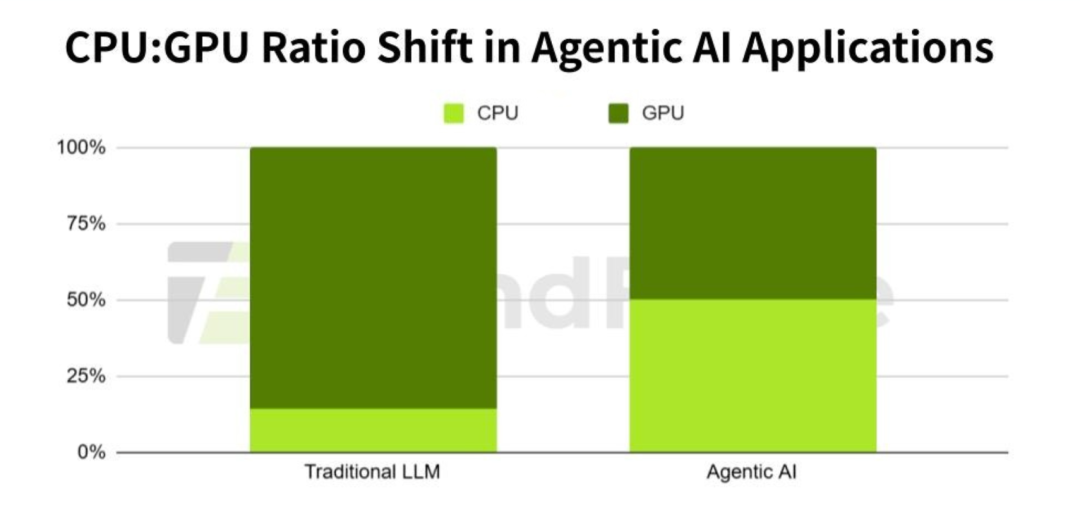

二、配比从1:8到1:1,四倍算力缺口

数字不会说谎。当前AI数据中心的CPU与GPU配比大约在1:4到1:8之间,也就是说,一块CPU配四到八块GPU。这个比例在过去几年被视为"合理",因为GPU是主角,CPU只是打杂的。

但Agentic AI把这个逻辑彻底打破了。

Arm的测算很直接:传统AI数据中心每吉瓦(GW)算力大约需要3000万颗CPU核心,进入Agentic AI时代,这个数字将飙升至1.2亿颗——四倍增幅。未来的CPU:GPU配比预计将从1:4~1:8演变到1:1至1:2。

传统LLM与Agentic AI时代的CPU:GPU配比变化

什么概念?意味着同样规模的AI数据中心,CPU需求量可能翻两番到四番。

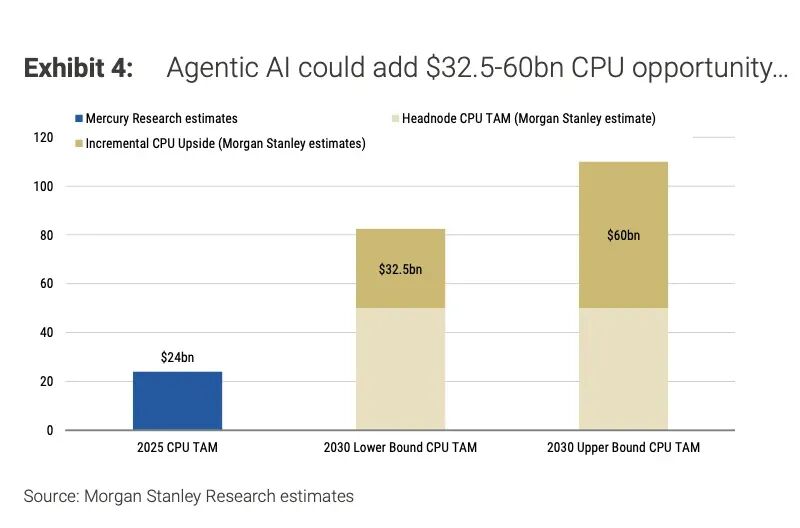

摩根士丹利在最新报告里给出了一个更宏观的视角:到2030年,Agentic AI可能为CPU市场带来高达600亿美元的增量收入。

这不是小打小闹的周期性补库存,而是数据中心架构的根本重构。GPU仍然主导LLM训练的大规模并行计算,但自主智能体的部署需要一种截然不同的计算画像——一种高度依赖传统处理器灵活、低延迟能力的画像。

供需两端已经做出了反应。2026年第一季度末,Intel和AMD相继对部分CPU产品线提价。TrendForce的报告指出,数据中心CPU需求在AI工作负载和通用服务器两端同时激增,供应链开始吃紧。

更值得关注的是AWS与OpenAI在2025年11月达成的380亿美元、七年期战略合作协议。官方新闻稿里有一句话被大多数人忽略了:OpenAI将接入"数十万台最先进的英伟达GPU,并有能力扩展至数千万颗CPU以快速扩展Agentic工作负载"。 注意这个措辞——"数千万颗CPU"。他们本可以只提GPU,但CPU被写进了官方公告,这说明前沿AI实验室对CPU算力的Scaling需求是认真的。

三、玩家格局大洗牌

需求暴增必然引发供给端的格局重塑。CPU市场不再是Intel和AMD的二人转,一场多方混战已经打响。

Intel:从王者到追赶者

Intel的Xeon处理器曾长期占据数据中心CPU市场95%以上的份额。但这个数字从2021年开始崩塌——Intel 7制程的良率问题让Xeon Sapphire Rapids推迟近两年,给了AMD EPYC Milan可乘之机。到2025年第四季度,AMD的市场份额已攀升至28.8%。

2026年,Intel计划推出两款旗舰:基于Darkmont架构的Xeon 6+(Clearwater Forest),288核/288线程,TDP约450W;以及基于Panther Cove-X架构的Xeon 7(Diamond Rapids),最高256核/256线程,TDP高达650W。两款都基于Intel最先进的18A制程,并首次引入Foveros Direct混合键合。

但问题依旧卡在良率。TrendForce指出,受18A制程良率持续困扰,两款产品的量产可能推迟到2027年。 Intel CEO Lip-Bu Tan在财报会上坦承"供应受限",CFO David Zinsner更直接地承认公司"misjudged"了数据中心CPU需求增速,正在把晶圆产能从PC CPU紧急调往服务器CPU。

AMD:乘势扩张

AMD的节奏明显更稳。2026年旗舰EPYC Venice将采用台积电N2制程、Zen 6架构,搭载CoWoS-L与SoIC先进封装,通过同步多线程(SMT)实现256核/512线程——线程数为当前市场最高。TrendForce预计AMD将在2026年继续从Intel手中蚕食份额。

Nvidia:Vera从配角到独立平台

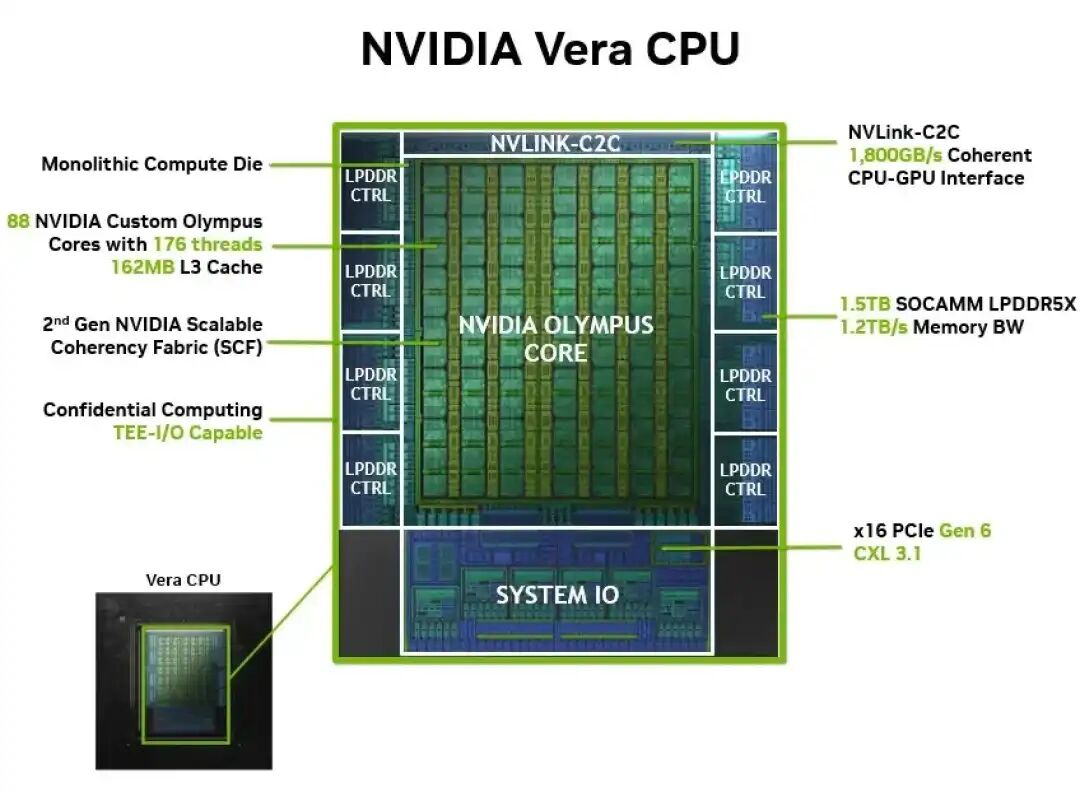

英伟达的入局最具标志性。Vera CPU采用自研Olympus架构,台积电N3制程,CoWoS-R封装,提供88核/176线程。核心数看起来不如Intel或AMD的旗舰,但它有一条1.8 TB/s的NVLink-C2C互联,可与英伟达GPU实现内存共享。

关键是,Vera不再只是GPU的"配套CPU"。英伟达明确将其作为独立产品销售,首批合作伙伴包括阿里巴巴、字节跳动、Cloudflare、CoreWeave、Oracle等。英伟达还推出了Vera CPU机架:单机架集成256颗CPU,合计22,528核/45,056线程,总内存400 TB。Jensen Huang在彭博采访中暗示,"将会有更多"独立CPU部署。

Architecture diagram of the NVIDIA Vera CPU featuring 88 Olympus cores with 176 threads, NVLink-C2C at 1,800GB/s, and 1.5TB LPDDR5X memory with 1.2TB/s bandwidth.

NVIDIA Vera CPU架构详解(来源:NVIDIA Developer Blog, 2026年3月)

Arm:35年来的第一次

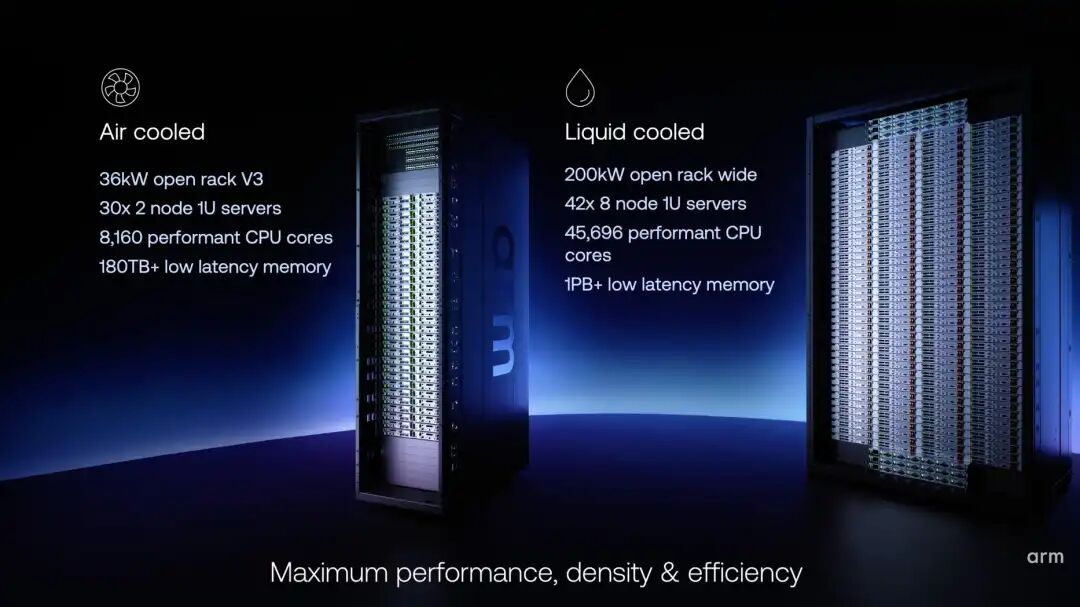

同样在三月份,Arm推出了Arm AGI CPU,基于台积电N3制程与Neoverse V3架构,136核/136线程,TDP 300W,支持DDR5-8800与PCIe Gen6。首批合作伙伴包括Meta、OpenAI、Cerebras、Cloudflare、SK Telecom等。

Arm同步推出了两款机架:风冷版集成60颗AGI CPU(8,160核,约180 TB内存),液冷版支持336颗CPU(45,696核,1 PB内存)。这是Arm成立35年来首次亲自下场做CPU产品,信号意义极强。

Arm AGI CPU rack configurations: air-cooled 36kW rack with 8,160 CPU cores and 180TB memory; liquid-cooled 200kW rack with 45,696 CPU cores and 1PB memory.

Arm AGI CPU机架配置(来源:Arm Newsroom, 2026年3月)

CSP自研与创业信号

超大规模云服务商的自研步伐也在加快。AWS 2025年12月发布了Graviton5(台积电N3,192核),与自研Trainium 3 AI ASIC协同部署;微软2025年11月推出Cobalt 200(台积电N3,132核);谷歌计划2026年推出Axion C4A.metal裸金属版本。

更值得关注的是创业端的信号。Gerard Williams——这位主导过苹果A7至A12X、高通Oryon的传奇架构师,在Nuvia被高通14亿美元收购后,于2026年4月携原班人马创立Nuvacore,红杉资本领投,种子轮融资2400万美元。目标很明确:为AI基础设施打造通用ARM CPU。Williams说,"我们不仅仅是想制造一款更好的芯片,我们正在打造下一代计算的引擎。"

Nuvacore的出现不是孤立事件。它代表了一个共识:AI时代的CPU前景想象力太广阔了,完全值得重新投入一次。

四、被低估的长线逻辑

前面讲的都是"显性逻辑"——Agentic AI直接拉动CPU需求。但还有两条更深、更长的逻辑线,被市场严重低估了。

第一条是Coding Agent带来的软件密度爆炸。

从2025年底开始,Coding Agent迎来质变。Claude Code爆发式增长,三个月token营收增长三倍。这意味着什么?Code量接下来可能是十倍增长,App数量巨量膨胀。

人均coding量翻倍(小厂可能翻十倍),code供给量暴增不会只躺在repo里,而会逐步变成长期运行的软件资产——feature变多,product变多,microservice变多,API变多。App/API的生产成本和生产周期可能压缩到原来的10%,API usage大幅上升,直接带来传统CPU Workload的线性增长。这条逻辑甚至和Agentic AI没有直接关系,它是Code Agent的副产物。

Jevons悖论在software供给端展开了:软件越便宜,写得越多,运行得越多,消耗的CPU cycles越多。

第二条是CPU的"难通缩"属性。

内存和存储有压缩算法——kvcache的multi-head共享、turboquant压缩、精度从FP16降到FP4——这些技术持续降低单任务对存储的用量。但CPU不一样。目前任何Agentic CPU workload(CPU seconds)的增长,几乎都是实打实的硬件需求增长。CPU每代跑分提升大约10%到15%,这是它唯一的"通缩"来源。云端的超卖率一直很高,不会继续扩大,所以每个新增的CPU second都是几乎不打折的硬件线性增长。

ARM的指引是CPU供需缺口可能达到30%以上。几个原因叠加,加上AI服务器对CPU产能和订单的挤压,缺口只会更大。

五、产业链增量机遇与投资启示

非传统玩家的大规模入场,正在为IC后端设计服务商创造可观的增量业务。

TrendForce指出,AWS目前仍坚持自主完成CPU后端设计,但谷歌和微软均已将CPU后端设计外包给创意电子(GUC)。随着更多CSP和新兴CPU厂商加入市场,这一外包需求有望持续扩大。

预计2026年至2028年间,Broadcom、Marvell、GUC、Alchip、联发科等ASIC设计服务商将陆续承接来自上述客户的新增项目。对于寻找AI基础设施投资新切口的市场参与者而言,这一环节或许正是GPU热潮之外,尚未被充分定价的结构性机遇。

从投资配置的角度,摩根士丹利的研究给出了一个清晰框架:AI繁荣正从"训练阶段"进入"实施阶段"。训练阶段由GPU稀缺性和资本支出超高速增长定义,Agentic阶段则由集成、优化和均衡的异构计算定义。那些曾因市场过度聚焦GPU而被边缘化的公司,如今重新回到了聚光灯下。

AI工作负载硬件类型与职责对照

结语

2030年的AI数据中心,看起来将和2025年的GPU密集型集群截然不同。CPU与GPU的配比从1:8走向1:1,不是简单的数字游戏,而是AI工作流本质变化的映射。

Agentic AI需要编排、需要低延迟决策、需要与海量API和数据库实时交互——这些恰恰是CPU的强项。英伟达卖Vera、Arm做AGI CPU、Nuvacore重新出发、Intel和AMD涨价,所有这些信号指向同一件事:CPU不是回光返照,而是下一代AI基础设施不可或缺的底座。

在构建未来智能的竞赛中,GPU负责"想得更快",CPU负责"协调得更好"。两者缺一不可。而当市场终于意识到这一点时,600亿美元的增量市场,或许只是一个开始

END

参考链接:

https://insights.trendforce.com/p/agentic-ai-cpu-gpu

https://www.datacenterdynamics.com/en/news/intel-reports-600m-net-loss-in-q4-2025-admits-to-misjudging-data-center-cpu-demand/

https://www.aboutamazon.com/news/aws/aws-open-ai-workloads-compute-infrastructure

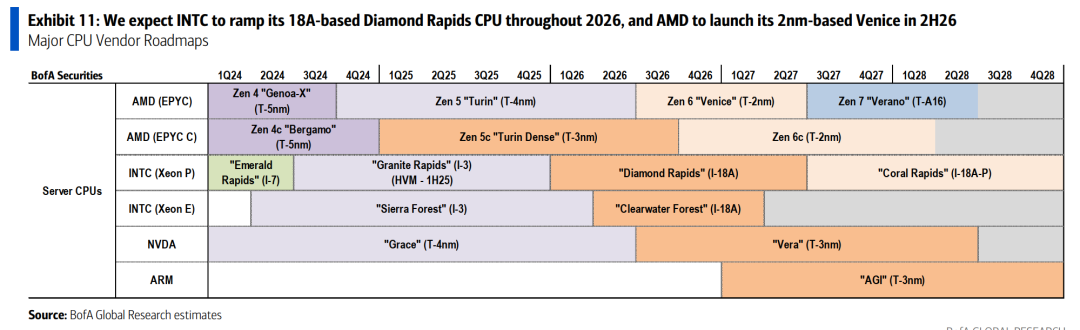

【备注】写到这儿,其实还有很多料没来得及展开。比如美银最新的《CPU Reborn》报告,把服务器CPU市场的长期预测从13% CAGR、590亿美元,直接上调到了15% CAGR、710亿美元(2030年)。报告里还有一张完整的Vendor Roadmap时间轴,从AMD Zen 6 "Venice"、Intel Diamond Rapids/Clearwater Forest,到NVIDIA Vera、ARM AGI,各家制程节点和上市窗口一目了然。美银对AMD给出"买入"评级(目标价310美元),对Intel维持"跑输大盘"(目标价48美元),对ARM持"中性"——这些评级背后的逻辑链条,值得拆开细品。

如果你对CPU在Agentic AI时代的角色演变、各家厂商的roadmap节奏、以及产业链投资逻辑想有更深一层的理解,欢迎移步星球下载完整材料。我们也在星球里持续跟踪半导体行业的核心数据和高管访谈纪要,保持每周更新。

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-04-22,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号