Q1营收暴涨1475%!燧原科技上半年营收或达11.5亿元

Q1营收暴涨1475%!燧原科技上半年营收或达11.5亿元

芯智讯

发布于 2026-06-09 20:30:47

发布于 2026-06-09 20:30:47

图片

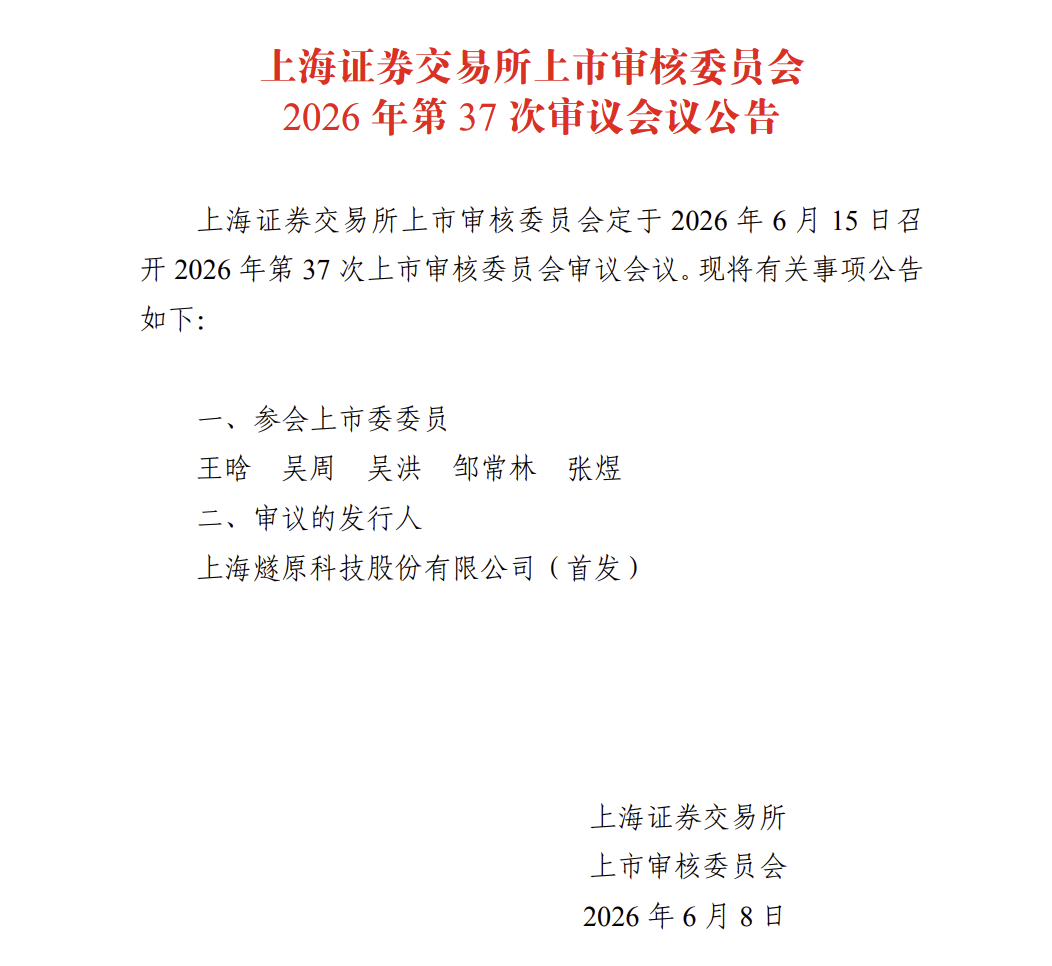

6月8日,据上交所公告,上海证券交易所上市审核委员会定于2026年6月15 日召开2026年第37次上市审核委员会审议会议,审核上海燧原科技股份有限公司(以下简称“燧原科技”)的科创板首发事项。

燧原科技此次科创板IPO计划募资60亿元,其中,15亿元用于基于五代 AI 芯片系列产品研发及产业化项目,11.97亿元用于基于六代 AI 芯片系列产品研发及产业化项目,33亿元用于先进人工智能软硬件协同创新项目。

业绩方面,燧原科技2023年、2024年、2025年营收分别为3亿元、7.22亿元、9.9亿元;净亏损分别为16.65亿元、15.1亿元、11.64亿元;扣非后净亏损分别为15.67亿、15亿元、11.97亿元。

在6月8日晚间披露的燧原科技IPO招股书(上会稿)当中,燧原科技还披露了2026年一季度的财务数据:营收28,699.33万元,同比暴涨1,474.85%;净利润及归母净利润均为-44,434.41万元,同比下滑38.04%。

同时,燧原科技还披露了2026年上半年的业绩预测数据:营收收入预计10.6亿元至11.5亿元,同比暴涨256.68%至289.13%。

燧原科技表示,基于2026年一季度已实现业绩,综合考虑已签订在手订单与产品交付节奏等因素,公司预计2026年 1-6 月营业收入同比将呈大幅增长趋势,预计 2026 年上半年即可实现 2025 年全年收入规模。由于公司保持研发强度,同时受到预收客户款项产生的税金及附加与预提利息费用的影响,归母净利润同比增长幅度低于预计的同期营业收入同比增速。

可预见的未来,燧原科技能够保持良好的持续经营能力。在燧原科技生产经营不受到国际贸易环境等不可抗力的重大影响的前提下,根据在手订单、产品交付节奏、员工成本预算、研发规划等因素考虑,预计在 2026 年或 2027 年可实现合并报表盈利。公司可实现盈利的时点主要受 2026 年的营业收入达成率和2026 年毛利率水平的影响。

燧原科技营收稳步走高离不开循序渐进的商业化落地策略。国内AI加速卡市场集中度偏高,根据灼识咨询数据,2025年整体市场规模达3783.9亿元,互联网领域需求占比超53%。面对行业高集中度特征,公司采用“优先单点突破、后续以点带线、逐步以线代面”的市场开拓战略。前期集中资源深耕腾讯,在实际部署中持续迭代、提升产品和技术能力。在服务腾讯过程中,公司硬件产品和全栈自研的“驭算 TopsRider”AI计算及编程软件平台不断完善,适配经验不断沉淀积累,开拓并适配其他客户的能力持续提升。

在其他互联网客户中,新一代产品在多家头部厂商已通过硬件系统与模型匹配测试,预计灰度测试完成后有望于2026年实现小批量交付。

商业化能够快速落地,离不开全栈自研的技术底座。公司专注于云端AI芯片自主研发,以非GPGPU路线的DSA架构切入商用落地场景,在芯片设计阶段即对AI领域的核心算法、模型和应用场景加速优化。高盛研报预测,2027年全球AI服务器搭载DSA架构芯片的出货占比将攀升至45%,赛道长期成长空间充足。

依托自研GCU-CARA架构,公司硬件实现从基础适配升级至异构训推一体;软件端自研驭算“TopsRider”平台,独立于CUDA生态,搭载1600个深度优化的AI加速算子,适配近千款AI模型、落地超300个应用场景,覆盖智能推荐、内容生成、安全审核等多元应用场景;集群互联方面,公司互联技术持续演进,已实现自研接口从低带宽到高带宽升级,集群通信效率显著提升。

为保持产品迭代实力,公司坚持“预研一代、研发一代、量产一代”的并行研发体系,2023至2025年,公司累计研发投入36.76亿元。截至2025年末,公司研发人员643人,占总人数的比例为76.73%。持续的技术研发投入虽影响短期盈利,但为公司技术积累与未来业绩释放奠定了基础。

放眼行业大环境,多模态技术与AI Agent商业化落地提速,海内外云厂商不断加码AI基建资本开支,国内行业正处在国产替代、场景扩容、技术迭代等红利叠加的黄金周期。本次登陆科创板,燧原科技募资将重点投向新一代芯片研发迭代、市场拓展与供应链安全保障。立足于经过头部客户验证的全栈技术优势,公司将紧跟算力国产化浪潮,进一步拓展商业落地空间。

编辑:芯智讯-浪客剑

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-06-09,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号