一线城市消费分析-信达证券

一线城市消费分析-信达证券

独角兽老头

发布于 2026-06-17 19:32:31

发布于 2026-06-17 19:32:31

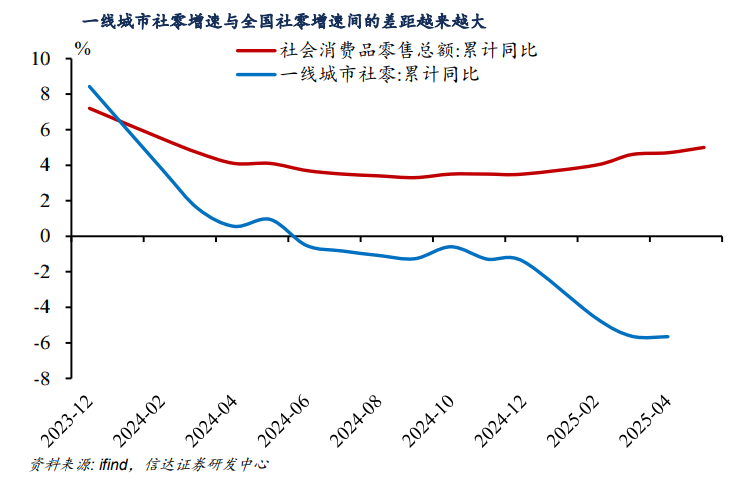

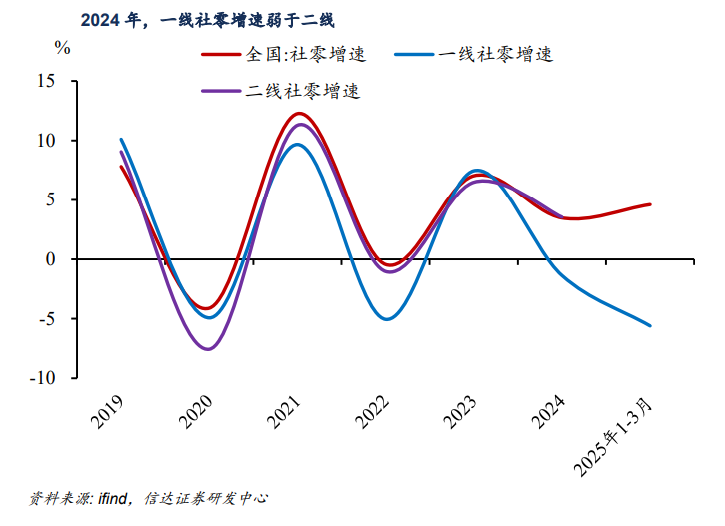

社零持续负增

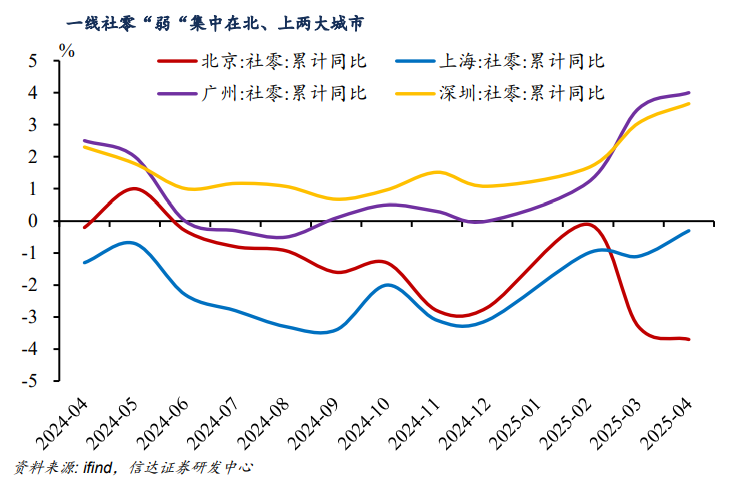

从去年年中开始,一线城市社零负增长的趋势就已经出现。时隔近一年之后,一线城市社零负增长的趋势还在持续。不仅如此,与全国社零逐步修复的表现不同,过去一段时间,一线城市社零增速较全国的差距不仅没有缩小,甚至出现进一步扩大的现象。到今年 1-4 月,全国社会消费品零售总额(社零)增长 4.7%,而一线城市社零增速下降 5.7%,比全国社零表现低近 10 个百分点,一线城市社零和全国的增速差已达 10 个百分点,差距为近 5 年最大。今年 1-5 月全国社零进一步修复至 5.0%,而同期一线城市中,上海修复,北京持续负增,广深尚未公布。

消费呈现下降

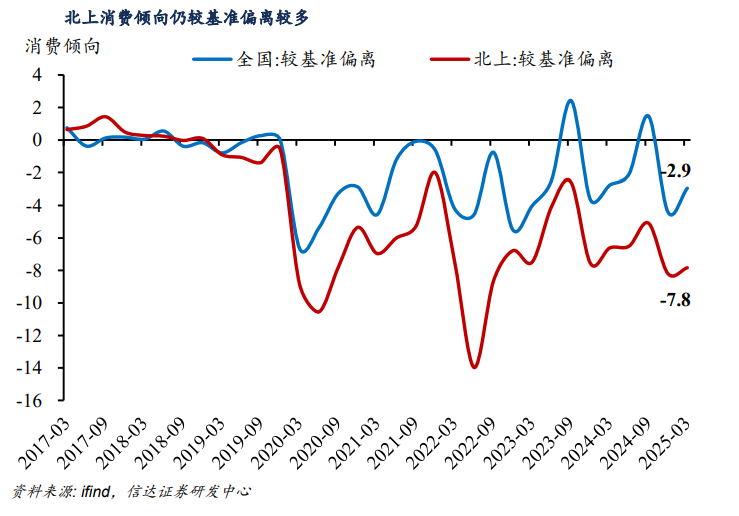

对于一线社零、消费的下降,可支配收入增速放缓和消费倾向尚未修复都有影响。截至今年一季度,一线城市消费倾向较其基准偏离 7.8 个百分点,而全国消费倾向仅较其基准偏离 2.9 个百分点。一线城市消费倾向较基准偏离较多,其修复也比全国更慢。疫后一线城市始终偏离基准较多,这可能是其落后全国消费的更重要原因。

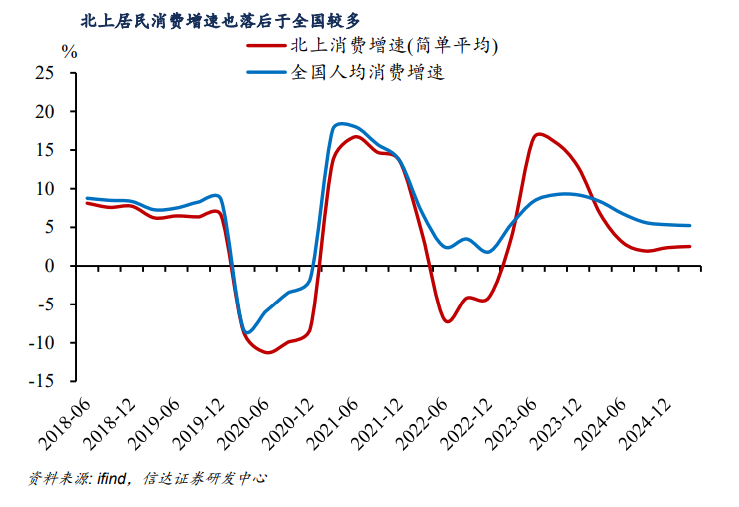

一线社零、消费显著下降既有可支配收入增速偏弱带来的拖累,也有消费倾向尚未修复带来的影响。

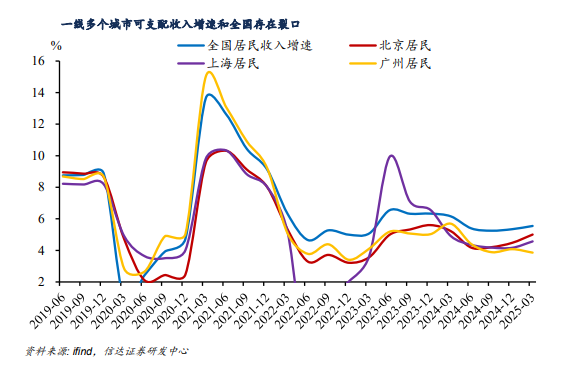

第一,一线城市可支配收入放缓压力比全国更大。截至今年一季度,一线城市可支配收入增速为 4.6%,较全国居民收入增速低约 1 个百分点。再看疫情前(2019 年底),一线收入增速和全国收入增速差距不大。相比之下,当前一线城市收入增速放缓的程度要比全国更大。究其根源,我们认为一线城市收入增长压力大的原因或主要是房地产在一线城市家庭财富中的权重更高,因而受到的影响较大。

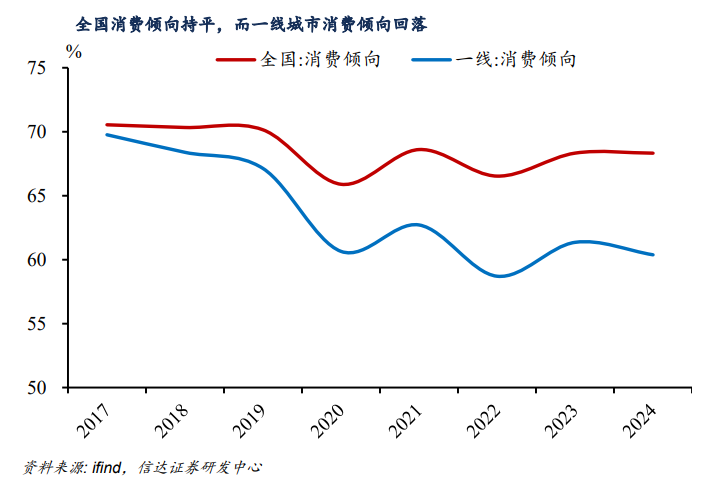

第二,一线城市消费倾向较基准偏离较多,其修复也比全国更慢。除了收入压力之外,一线城市的消费倾向恢复慢是消费下降的另一个重要原因。与前文类似,我们使用北上作一线的代理变量,截至今年一季度,一线城市消费倾向较其基准偏离 7.8 个百分点,而全国消费倾向仅较其基准偏离 2.9 个百分点。过去几年里,全国消费倾向曾几次修复至基准水平,但疫后一线城市则始终偏离基准较多,这可能是其落后全国消费的更重要原因。

消费率和储蓄率同时下降

消费倾向回落时,人们往往认为对应的是主动储蓄增加和储蓄占比的回升。但令人意外的是,一线城市居民可支配收入中消费比例下降后,用于储蓄的比例并未上升,反而也在下降。消费与储蓄占比同时下降的核心逻辑或是房贷等刚性支出的被动挤占,而非基于预防性储蓄的主动行为。居民的可支配收入主要包含消费支出、储蓄、房贷等其他项支出。当居民收入增速放缓时,房贷等支出相对刚性,这时债务偿还优先级高于消费和储蓄,因此刚性支出往往挤占了消费和储蓄的空间。一线城市消费市场下降不是预防性储蓄的结果,而是刚性支出被动挤占了消费,在开始释放消费潜力时,被动挤占的消费修复起来往往比主动储蓄要慢得多,这可能意味着一线城市消费的修复可能还会继续慢于非一线城市和下沉市场。

增收结构上有本质不同

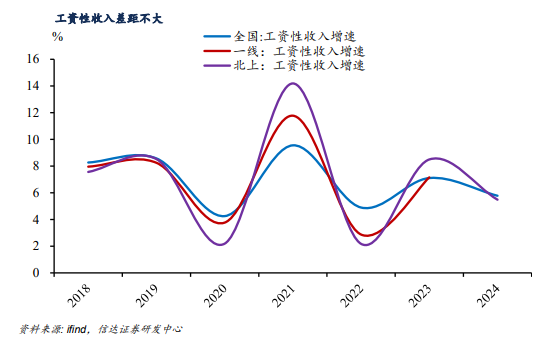

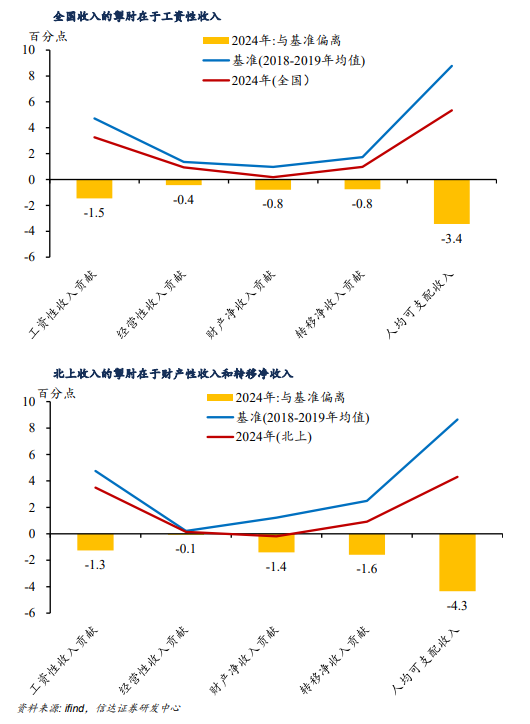

无论是一线城市还是全国居民,可支配收入的主要来源都是工资性收入,二者工资性收入增速差别不算大。但如果抛开工资收入部分,一线城市收入增长引擎则是财产性收入,而全国可支配收入增长引擎是转移净收入,财产性收入在全国占比最小。

收入双重制约

一线收入的双重压制中,转移净收入对财政的依赖度较高,在当前财政压力下,短期内修复的难度较大。一线和全国收入差距的修复或更多集中于财产性收入,并且我们已经看到一些积极的变化。

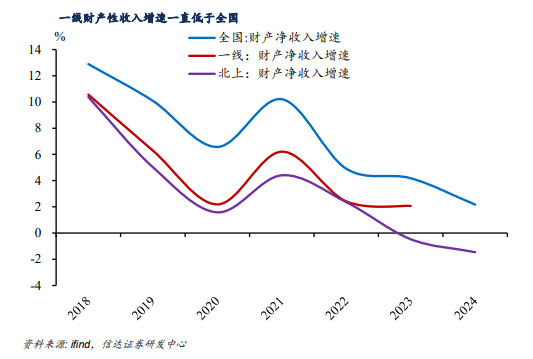

一线城市收入和全国拉开差距不仅仅是财产性收入,转移净收入也存在裂口。对比一线和全国细分项收入的表现,二者工资性收入差距不算大,北上表现显示一线的经营性收入或也恢复较好,差距主要存在于财产性收入和转移净收入。转移净收入本身对财政的依赖程度较高,当前财政压力较大之下,转移支付可能更侧重于“保基本”压力较大的区域,这或是一线转移净收入变化的原因。与直觉不同的是,一线城市财产性收入增速一直低于全国。由于一线城市居民的资产配置更加多元(股票、基金、理财产品等),人们往往在直觉认为一线城市的财产性收入增速也显著高于全国平均水平。但实际上,我们整理的数据显示,一线城市的财产性收入增速一直低于全国增速,疫情前后均是如此。在财产性收入增量中,一线城市主要是靠权重跑赢全国,而非增速。北上财产性收入的负增指向一线的财产性收入可能接近微弱增长。一线城市的收入细分数据公布具有滞后性,2024 年广深细分数据尚未公布。不过,2024 年北上两城财产性收入增速进一步走弱,我们认为,这可能指向2024 年一线城市的财产性收入也接近微弱增长。一线城市的双重制约中,短期内或仅能破解其一。对于一线收入的两个压制,转移净收入或因受财政压力的抑制而恢复较慢,缩减一线城市和全国收入差距的动力可能更多集中于财产性收入。

在一线 4 城中,截至 2023年北京财产性收入增速是一线中唯一负增的城市,而今年 Q1 北京的财产性收入增速已恢复至 2.3%,今年以来财产性增速的修复有望成为一线和全国收入增速差修复的关键。

(未完待续....)

------------------------ END ------------------------

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2025-07-03,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号