解读 罗兰贝格《跨越AI价值鸿沟》观点(一)

解读 罗兰贝格《跨越AI价值鸿沟》观点(一)

独角兽老头

发布于 2026-07-02 18:15:15

发布于 2026-07-02 18:15:15

2026年7月

图片

图片

报告核心核心观点

研究报告深度诊断了当前“无利润繁荣”的根因,并为企业指明了跨越AI价值鸿沟的切实路径。尽管表现因地区和行业而异(例如日本领跑全球,德语区-DACH稍显落后,金融服务业在全球市场均陷入苦战),但面对AI产业变革,结论已然明晰:企业无法仅凭“单一采购”走通转型,必须通过“系统化构建产业级AI能力” 实现变革。报告的核心洞见提炼:AI转型的“第一性原理”,是贯穿全文、最具颠覆性和启发性的思想精华,构成了理解整份报告的灵魂。

观念一:“无利润繁荣”的AI陷阱。企业正面临一场AI领域的“无利润繁荣”。巨额的技术投资并未带来对等的财务回报,近90%的企业AI投资回报不及预期。AI落地的速度越快,其与商业变现速度之间的“速率鸿沟”就越大,导致企业在获得实质回报前,便已持续背负高昂的运营成本。

观念二:“迟到者”的诅咒——跑得越快,陷得越深。一个反直觉的悖论:在AI部署最快的企业中,有68%最终都陷入了“转型迟滞”状态。他们混淆了“系统上线”与“价值创造”的概念,用“战术上的忙碌”掩盖了“战略上的无为”,虽然数据大屏上的进度指标亮眼,但公司的核心利润纹丝不动。

观念三:“运营空心化”是真正的罪魁祸首。企业无法仅凭“单一采购”走通AI转型。许多企业斥巨资购买了AI基建中的“法拉利”,却因“浅层集成”而只能发挥出“卡丁车”的效果。其本质是将AI视为一个“花钱采购的单点项目”,而非需要“体系化构建的底层能力”。所谓的“技术债”,本质上都是“组织债”。

观念四:治理不是枷锁,而是“快车道”。“领军者”将治理机制直接“写死”在平台底层,让最安全的路径,成为最快的路径。他们用“平台内置的自动化治理”取代了“人工委员会审批”,彻底打破了“速度与安全不可兼得”的传统困局。

观念五:企业未来的唯一护城河。当AI智能本身逐渐演变为一种获取门槛极低的通用基础设施时,企业能否规模化应用和落地AI的能力,将成为其未来唯一的、不可复制的护城河。

图片

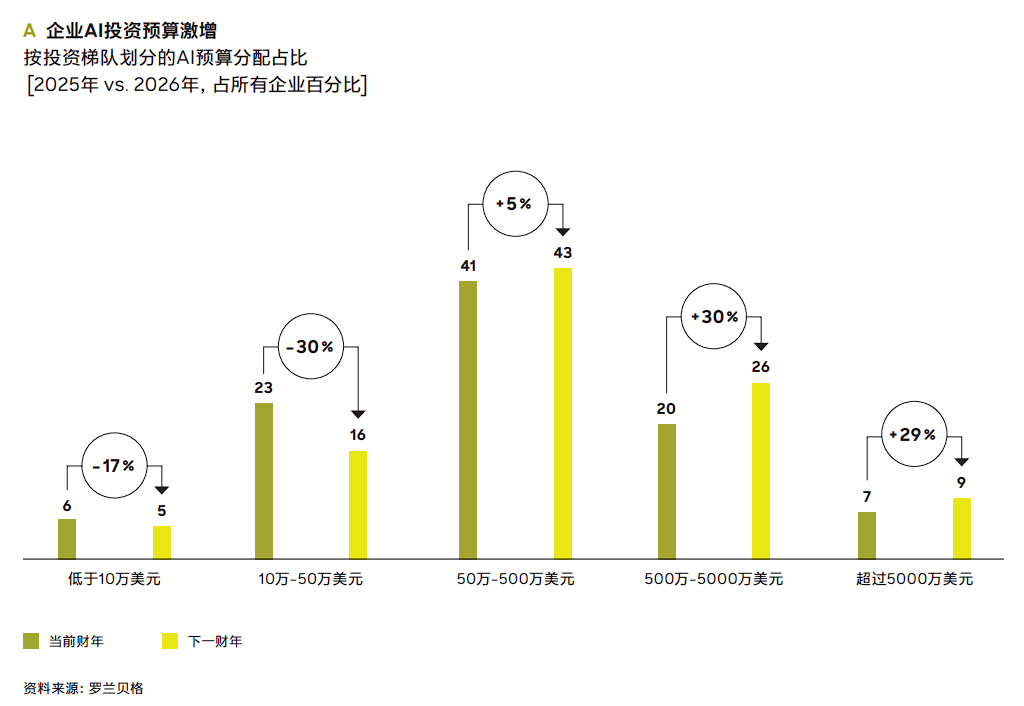

AI应用现状

(AI部署普及与预算激增下的变现困局)

企业在AI上的投资正快速攀升,超过四分之一的企业在2025财年对生成式AI与代理式AI的投资超过500万美元。在企业2026财年的规划中,这一比例将升至34%,反映出高支出企业数量的急剧增加。即便是最高投资梯队的规模也在扩大:年投资超5000万美元的企业比例预计将从6.8%升至8.8%。AI投资已不再是实验性质的试水,而是日益成为企业战略中举足轻重的实质性开支。 市场中一种常见的论调是纠结于“自建还是采买”。但实际上,当前占据主导地位的实施模式既非纯内部自建,也非全盘外包,而是我们可以称之为“混合编排”的模式。近40%的受访者选择直接采购标准化解决方案,紧随其后的是结合内外部能力的混合模式。仅有6%的企业选择纯内部开发,而18%的企业主要依赖外部合作伙伴。但关键在于,“采买”既可以是采购开箱即用的成品解决方案,也可以是购买底层能力。专注于前者的企业容易陷入对技术依赖,难以构建自身核心能力;而真正的差异化竞争优势,在于购买能够随时间推移产生复利效应的核心底层能力。普及与激增下的变现困局,揭示了“价值鸿沟”产生的宏观背景。

核心现象:“速率鸿沟”。落地快,变现慢:37%的企业能在9个月内实现AI的生产部署,但同期实现财务盈利的仅占31%。

盈利困难:近四分之三的企业表示AI项目盈利预期时间面临延期,仅有14%能稳定如期实现盈利。

效能-价值转化鸿沟:企业能借AI大幅提升运营指标(如效率),但在将这些效能红利转化为财务收益(增收或实质利润)时却力不从心。

投资现状

预算激增:年投资超500万美元的企业比例在快速攀升。

主流模式:“混合编排”模式(采购+自建)是主流,而非纯粹的自建或外包。

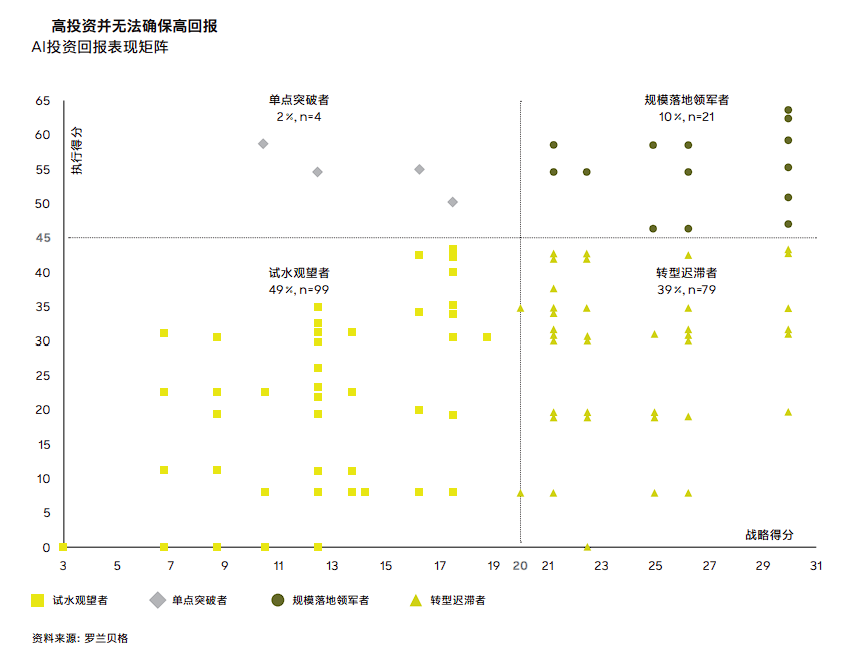

投资回报成效分化

( 按战略与执行划定四类AI投资回报表现类型 )

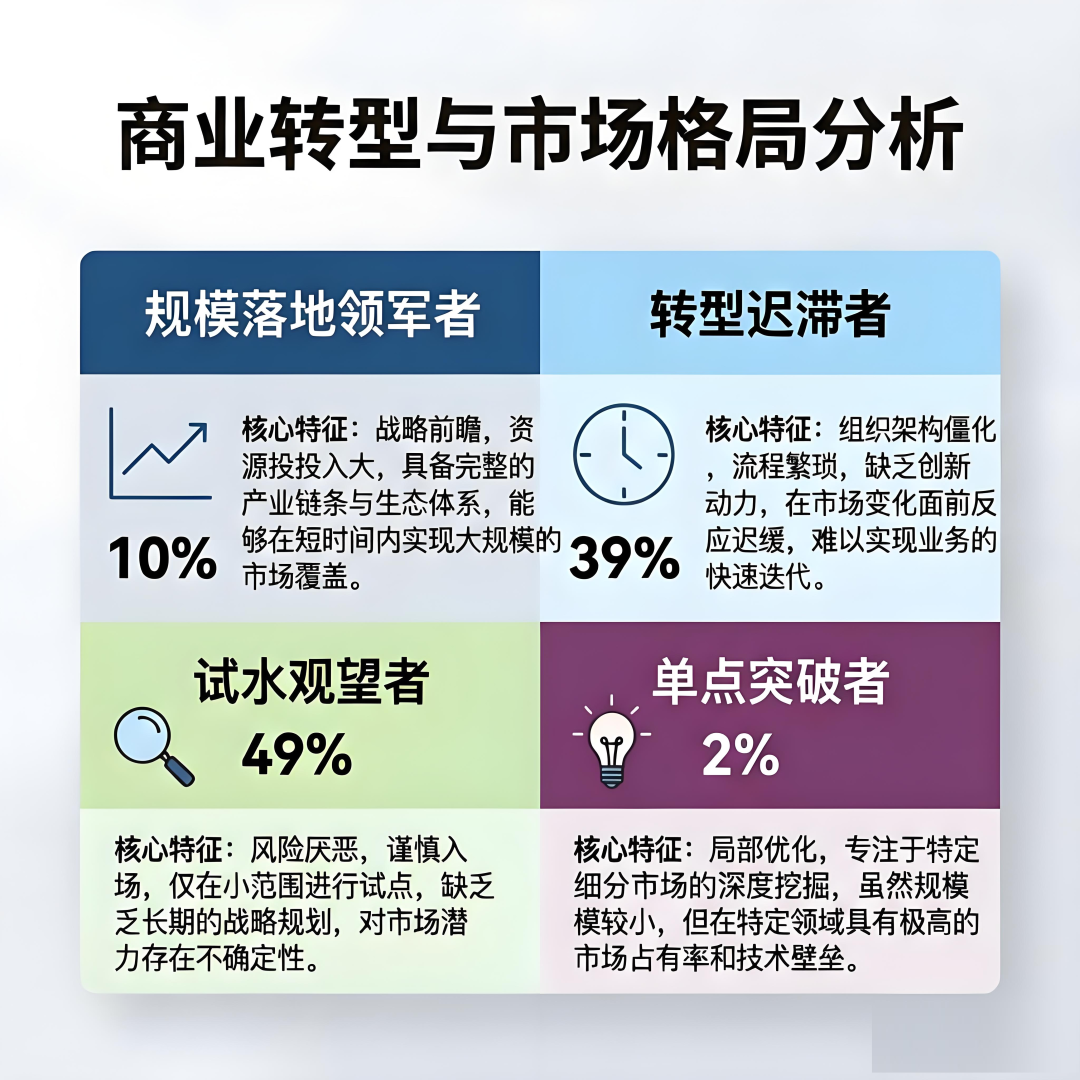

在AI领域,高预算和快速部署已不再是锁定商业胜局的“护身符”。尽管全行业对AI的投入已全面铺开,但实战成效却在不同企业间日益分化。为了厘清这一投资回报表现分化背后的逻辑,我们以企业“战略方向”与“执行能力”。为双轴,将203家受访企业精准划分为四大类型。每个类型都反映出了截然不同的投入与回报关系,同时也意味着,不同类型的企业需采取差异化的破局之策。通过“战略方向”与“执行能力”双轴,将企业划分为四类,解释了为何高投入≠高回报。

规模落地领军者(10%):标杆。实现了“落地速度”与“变现速度”同频共振,将高昂投入快速转化为商业价值。

转型迟滞者(39%):困境群体。战略雄心和预算投入与领军者相当,但财务回报落后。他们“跑得快”但“赚不到钱”。

试水观望者(49%):最大群体。热衷于试点和概念验证,但始终无法迈出规模化部署的关键一步,受困于“试点怪圈”。

单点突破者(2%):细分胜利者。用有限预算在特定场景取得不俗回报,但样本量小,不作为分析重点。

关键分化维度

地区差异:日本领军者比例最高,德国区(DACH)领军者最低、观望者最高,英国迟滞者比例最高。

行业差异:工业制造与汽车领跑;金融服务全球陷入苦战,受限于监管和遗留系统;TMT行业“反直觉”,虽有技术基因,但迟滞者比例最高。

规模差异:大型企业(>5000人)有近80%属于迟滞者,受困于项目整合的复杂性。

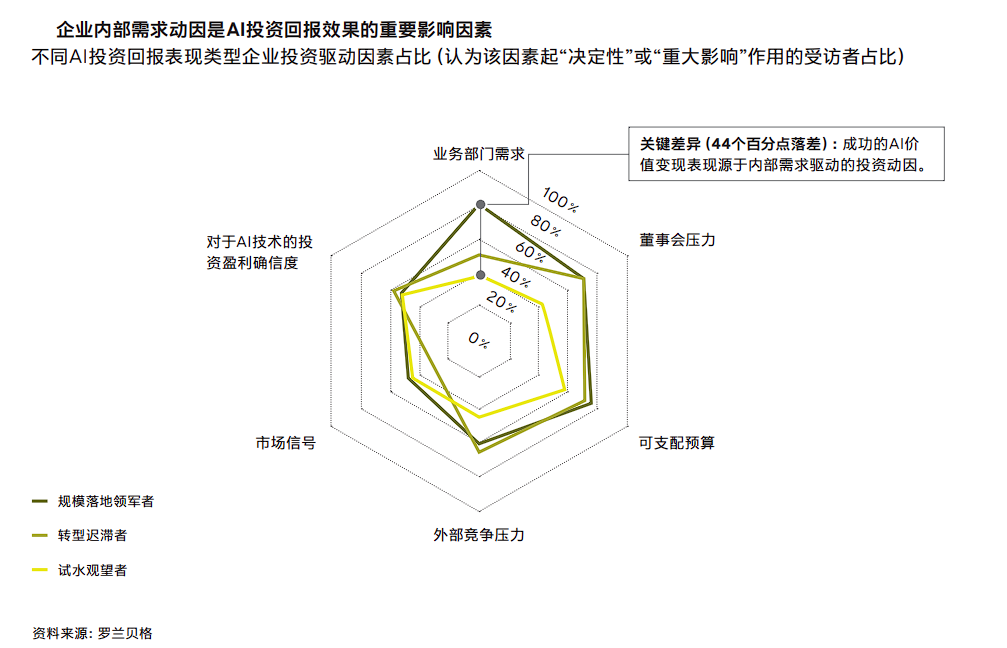

需求拉动 vs. 竞争倒逼:领军者的AI投资81%由业务部门内部需求驱动,而迟滞者更多是被外部竞争焦虑倒逼。

效率幻觉:迟滞者虽能实现运营效率改善,但仅约6%能实现持续盈利(领军者为43%)。

普遍会认为,大型企业凭借更充裕的预算和更深厚的人才储备,理应享有结构性优势。然而,数据却给出了相反的结论。在员工人数超过5,000人的组织中,近80%属于“迟滞者”群体。他们虽然已在AI上投入资源,却难以实现大规模落地。相比之下,中型企业通常受制于资源瓶颈,超四分之三的企业停留在“观望者”阶段。表现最亮眼的是营收在10亿至20亿美元之间的企业;而1亿至5亿美元的营收段则成了一个尴尬地带:与初创公司比,体量过大,敏捷性不足;与大公司比,体量又不足以支撑规模化落地的预算投入。由此可见,陷入转型迟滞与其说是组织运作失灵,实际上更多是受困于项目整合的复杂性:处于1至5亿美元营收区间的企业虽然手握预算,但系统整合的挑战却让他们不堪重负。我们将在第三章深入剖析导致这些现象的运营失误,并在第四章探讨克服这些问题的具体应对策略。

“效率幻觉”很好地解释了为什么有如此多的企业深陷商业价值变现困境。转型迟滞型企业确实可以借助AI部署实现运营效率改善:近四分之一的企业超额完成了效率指标,超过半数(57%)达到了预期。然而,他们却无法将这些运营层面的“提效”转化为真正的“财务回报”。仅有约6%的迟滞企业能实现持续盈利,而在领军企业中,这一比例高达43%。对于迟滞型企业而言,AI项目看似推进的热火朝天,数据大屏上的进度指标也很亮眼,但他们错把“过程的忙碌”当成了“商业的成果”,实际上公司的核心利润纹丝不动。

对标与深度思考

中国城市轨道交通行业的AI应用,正处于罗兰贝格报告所描绘的“从试点探索向规模化落地跨越”的关键窗口期。行业已具备了清晰的战略共识、初步的技术积累和可观的试点成果,但距离真正的“规模落地领军者”仍有相当距离。但是瓶颈的核心,并不在于技术采购本身,而在于三大深层挑战:数据治理碎片化(各专业系统数据孤岛严重)、核心技术自主性不足(过度依赖外部供应商)、国企体制机制与AI敏捷迭代需求之间的张力(决策链条长、风险厌恶度高、人才激励受限)。能否跨越这些障碍,将决定哪些城轨企业能成为罗兰贝格所说的10%“领军者”,而哪些将陷入“投入越多、失望越大”的迟滞困局。对于城轨企业管理层而言,真正的考题不是“买了什么AI工具”,而是“能否打破部门壁垒实现数据互通、能否从采购依赖转向能力自建、能否在国资监管框架下建立适配AI时代的治理机制”——这恰恰呼应了罗兰贝格的核心结论:AI转型,从来不是采购竞赛,而是一场运营模式的革命。

观察一:城轨行业AI应用处于“试点铺开、规模化起步”阶段,与罗兰贝格“试水观望者”高度吻合。城轨行业AI应用热度空前。2025年4月,中国城市轨道交通协会牵头、青岛地铁研发了我国城轨行业首个人工智能大模型,填补了行业应用空白。天津地铁成功部署DeepSeek大模型,在客运服务、应急管理、IT运维、网络安全等多场景完成应用验证。济南轨道交通完成DeepSeek大模型私有化部署,搭建云数智一体化平台。南宁轨道组建人工智能专班,将AI落地智慧客服、智能运维等领域。苏州地铁发布“超级智能体”,构建“算力+算法+平台+数据+场景”五位一体架构。但从整体来看,行业AI应用仍处于“从试点探索迈向规模应用”的起步阶段。这与罗兰贝格报告中占比高达49%的“试水观望者”画像高度一致——热衷于开展各类试点与概念验证,却尚未迈出规模化部署的关键一步。多数城轨企业虽有AI动作,但距离全业务链的系统化覆盖仍有相当距离。

观察二:部分先行企业已初具“领军者”雏形,但尚未形成行业普遍态势。少数头部城轨企业已展现出罗兰贝格“规模落地领军者”的若干特征——将AI视为系统化能力而非孤立试点,注重底层架构与数据治理。2023年初,青岛地铁联合20家高校、AI头部企业组建“联合创新体”,组成300余人攻坚团队;系统梳理出955项AI应用场景,打造行业首个思维链型高质量数据集;发布《“人工智能+”三年行动方案》,提出2027年实现超90%业务场景AI赋能;已形成“混合专家型大模型+26个智能体”的架构。其城轨大模型应用体系搭建完成后,运营效率预计提升超40%、生产作业流程缩减超60%、成本降低超30%,预计到2028年506公里线路全部开通后可实现年节省运营成本超10亿元。苏州地铁同样表现突出,其GOA4全自动运行线路里程达202.3公里、占总运营里程58%,居全国第一,全自动线路较非全自动线路运营成本降低11.7%。但需注意,这些案例更多是“先行者”而非“行业常态”。多数城轨企业的AI投入仍停留在单点场景,远未达到系统化、平台化的深度集成。正如罗兰贝格报告所指出的,真正的分水岭在于“将AI视为需要系统化构建的工业化能力,而非一系列孤立的创新试点项目”——这一标准在城轨行业远未普及。

观察三:城轨行业面临显著的“运营空心化”风险。罗兰贝格报告指出,“迟滞者”的根本问题是“运营模式空心化”——重金采购前沿工具却仅做浅层集成,系统间停留在浅层对接。城轨行业在这一维度上面临三重结构性挑战:

第一,数据孤岛问题突出。 城轨行业信息化架构不统一,导致数据共享复用困难。中国科学院院士何积丰指出,智慧交通发展最大的瓶颈之一是“系统与系统之间互联互通比较难,存在信息孤岛”。城轨行业涉及行车、供电、通信、信号、机电、票务等数十个专业子系统,各系统往往由不同供应商建设、基于不同技术标准,数据格式、接口协议各异——这正是罗兰贝格所警示的“碎片化架构”。青岛地铁作为行业先行者,将“构建高质量城轨业务数据集”列为五大AI基础设施行动之首,恰恰说明数据治理是当前行业最紧迫的短板。

第二,核心技术自主性不足。有城轨运营企业负责人坦言,部分城轨企业面临“技术架构薄弱、专职技术人员短缺的困境,科研与技术工作过度依赖外部力量,导致自身技术能力存在明显短板”。这与罗兰贝格“领军者”法则中“内建并掌控核心能力自主权”的要求形成鲜明对比。城轨企业作为地方国企,采购流程规范但决策链条较长,容易陷入“采购先进技术”而非“构建自身能力”的陷阱——买了最好的“法拉利”却只跑出“卡丁车”的效果。

第三,专业人才储备严重不足。 城轨数智化转型中,“技术迭代速度远超预期,人才缺口在智能运维、数字化管理等领域尤为突出”。同时面临“技术自主性不足、网络安全风险加剧、专业人才储备短缺”等多重挑战。AI人才在互联网和科技行业高度聚集,地方国企在薪酬机制、用人灵活性等方面的劣势进一步加剧了这一矛盾。

观察四:行业正从“规模扩张”转向“质量提升”,AI被寄予降本增效厚望,但投资回报面临不确定性。城轨行业正处于深刻的结构性转型期。当前行业已转入“建设运营并重、以运营为主导”的发展新阶段。在建规模、投资规模均呈稳中略降趋势。这意味着城轨企业从过去靠“建新线”驱动增长,转向靠“管好存量”实现可持续运营。在此背景下,AI被寄予厚望——成为“加快实现由高速发展转向高质量发展的切入点和主要抓手”。智慧赋能已初见成效,但投资回报的不确定性同样不容忽视。单条线路智慧化改造成本约两亿元,全行业若全面推进,投入规模将极其庞大。罗兰贝格报告揭示的“速率鸿沟”在城轨行业同样存在——AI落地速度快于商业变现速度,企业在获得实质性回报前需持续承担高昂成本。城轨作为公共服务属性极强的行业,票价受严格管制,收入增长空间有限,AI的价值更多体现在“降本”而非“增收”——这与罗兰贝格报告中“降本总是易于增收”的判断一致。如何在严格的国资考核体系下衡量AI投资的财务回报,是城轨企业管理层必须直面的课题。

观察五:地方国企体制机制对AI规模化落地构成深层制约。城轨企业作为地方国企,其管理体制与AI规模化落地所需的敏捷性之间存在结构性张力。罗兰贝格报告指出,“领军者”的AI投资81%由业务部门内部需求驱动,而“迟滞者”更多是被外部竞争焦虑倒逼。城轨行业作为区域性垄断的公共服务企业,缺乏充分的市场竞争压力,“内需拉动”的动力天然不足。多数城轨企业的AI投入更多是响应政策号召和行业趋势,而非源于一线业务部门迫切的效率诉求——这正是罗兰贝格所警示的“外部竞争焦虑倒逼”而非“内部业务需求拉动”的模式。

在治理层面,罗兰贝格强调“领军者”推行“统分协同”模式——总部集中制定标准,各部门放权敏捷创新。而城轨企业作为地方国企,决策链条长、风险厌恶度高,“观望者”阵营中“集团层面的保守与审慎,往往掩盖了各业务部门内部自发甚至无序开展的AI项目”——这正是“影子AI”风险的温床。

值得关注的是,部分城轨企业已在体制机制层面做出突破性探索。天津市国资委已正式启动《天津国资系统AI赋能数智化转型发展课题》专项研究。青岛地铁以“业主主导、生态联创”的组织方式,构建“联创体+实验室+突击队”三位一体研发体系。苏州地铁启动全国首个“地铁站+AI+OPC”孵化平台。这些探索能否从“个案”走向“制度”,仍有待观察。

------------------------ END ------------------------

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-06-30,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号