Token经济:2026 AI产业审计

Token经济:2026 AI产业审计

数据存储前沿技术

发布于 2026-07-08 20:10:11

发布于 2026-07-08 20:10:11

全文概览

ChatGPT 问世三年后,AI 产业已从演示阶段蜕变为一个真正的经济体——而这个经济体即将接受审计。从德克萨斯州千兆瓦级的算力工厂,到每天处理 30 万亿 token 的推理平台,再到估值 300 亿美元的存储公司,2026 年年中,这个产业终于可以用数字而非形容词来讲述。然而,当"每 token 成本"成为行业的利率,当 Agent 开始替代人类阅读网页、编写软件,当欧洲以 200 亿欧元押注 AI 主权,一个根本性问题浮出水面:这场建设浪潮的融资建立在"智能的价值超过其外部性"这一假设之上——它可能是对的,但尚未被证明。本文基于 SiliconANGLE 的产业深度报告,从存储与基础设施的视角审视 AI 经济体的真实状态:资金流向何处?机器实际在做什么?三个关键问题将决定 2026 年被铭记为产业成熟时刻,还是见顶时刻。

阅读收获

- 理解 AI 推理工作负载如何重塑存储需求——百万 token 上下文的 Agent 产生巨大 KV 缓存,检索流水线以前所未有的方式冲击存储,液冷 SSD 等新形态正在重新定义"AI 基础设施"的边界。

- 掌握 2026 年 AI 产业估值逻辑的核心矛盾——每 token 成本持续下降与估值倍数持续攀升之间的张力,以及 Cerebras 上市后公开市场对私有公司(Vast Data 300 亿、Fireworks ~150 亿)的定价参照系。

- 把握"知识层"作为主权 AI 最被忽视却最具防御性的技术栈层级——知识图谱与结构化上下文可能比 GPU 更具战略价值,这为数据基础设施研究开辟了新方向。

👉 划线高亮 观点批注

SPECIAL REPORT 作者 John Furrier[1]

德克萨斯灌木丛中的千兆瓦工厂。每天三十万亿 token。一家估值 300 亿美元的存储公司,一个为机器打造的搜索引擎,以及一片大陆正试图一块 GPU 一块 GPU 地买回自己的独立性。ChatGPT 问世三年后,人工智能产业已不再是一场演示,而开始成为一个经济体——而这个经济体即将接受审计。

从德克萨斯州阿比林向西驶去,科技产业的未来以一种重工业一贯的方式宣告自己的到来:土方工程、输电线路和钢结构以超出合理想象的速度拔地而起。在超过 980 英亩的土地上,Crusoe 公司——一家以燃烧废弃天然气挖比特币起家的企业——正在建设可能是人类有史以来最大规模的算力集群。

一期工程已投入运营,服务于甲骨文公司和 OpenAI 集团的 Stargate 项目。正在进行的扩建将把园区容量提升至 1.2 千兆瓦。今年三月,Crusoe 宣布了第二个相邻的 900 兆瓦园区,专供微软使用。全面建成后,单一站点将达到 2.1 千兆瓦——大致相当于两座核反应堆的输出功率,为约 40 万块顶级 GPU 提供电力。

值得停下来想一想这意味着什么。这不是传统意义上的数据中心——一座米色建筑,在郊区边缘安静地嗡嗡作响——而是一座工厂,是这个行业如今毫不讽刺地采用的词。能源从一端进入;以 token 计量的智能从另一端产出。Crusoe 在 2025 年底以超过 100 亿美元的估值融资 13.75 亿美元,据报道[2]还有更多资金在路上,并通过一家合资企业锁定了 4.5 千兆瓦的天然气供应,以维持生产线的运转。这家公司的创始洞见——把算力建在能源便宜且被搁浅的地方,因为搬运电子比搬运数据更难——已经从加密货币时代的套利策略,演变为全球建设浪潮的组织原则。

阿比林是整个故事中最响亮的数据点。到 2026 年年中,这个故事终于可以用数字而非形容词来讲述。三年来,AI 热潮靠的是能力声明和氛围。今年,它靠的是发票。一个大多数消费者从未听说过的推理平台,每天处理数十万亿 token。一个编程平台正冲刺十亿美元的年化收入,其增长很大程度上由不会写代码的人驱动。一家存储公司的私募估值达到 300 亿美元。而各国政府——最引人注目的是巴黎,在那里 AI 主权已成为总统演讲的主题和 230 亿欧元的预算条目——已经认定,这种基础设施太重要了,不能靠租。

这是一份关于这个经济体现状的报告:资金流向何处,机器实际在做什么,以及三个将决定 2026 年年中被铭记为产业成熟时刻还是见顶时刻的问题。

Cite

能源从一端进入;以 token 计量的智能从另一端产出。

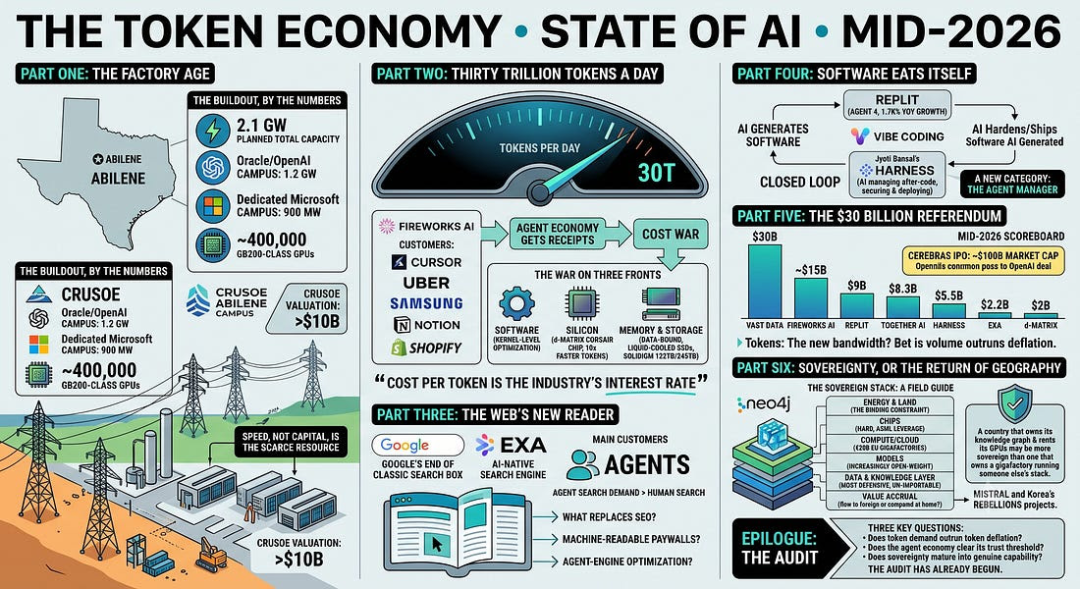

第一部分:工厂时代

每一场技术繁荣最终都会浇筑混凝土,而这一次的浇筑规模在计算领域史无前例。产业的重心已从模型实验室转移到如今被毫不做作地称为 AI 工厂的设施上——而建造这些工厂的公司,已成为世界上最具战略重要性、也获得最多融资的企业之一。

Crusoe 的发展轨迹代表了整个品类。其创始人——一位量化交易员和一位能源世家后代——最初是在油井捕获伴生天然气,一项兼具环保效益的廉价电力方案。当 AI 需求引爆时,同样的逻辑被放大:不要把能源送到算力那里,把算力送到能源那里。结果是,软件领域最响亮的名字——OpenAI、甲骨文、微软——如今将最雄心勃勃的基础设施锚定在一家五年前还只是比特币故事中一个聪明脚注的公司身上。拥有数千亿美元资本支出预算的超大规模云厂商仍然建得不够快,而速度,而非资本,已成为稀缺资源。

工厂时代有一个超越资本的代价,以兆瓦和甲烷计量。Crusoe 的 4.5 千兆瓦天然气合资企业与其气候友好的起源故事尴尬地并存,而这家公司并不孤单:在整个行业中,AI 对电力的渴求已悄然改写了几乎所有参与者的可持续发展承诺。一个诚实的表述——行业才刚刚开始公开说出来——是这场建设浪潮的融资建立在这样一个假设之上:智能的价值超过生产它所产生的外部性。这个假设可能是对的。但它尚未被证明。

而在这一切背后,潜伏着每个基础设施老兵都像伤疤一样携带的看空逻辑:2000 年的光纤过剩——一场真正的技术革命,却仍然烧光了那些为其铺设管道公司的资本。怀疑论者的三段论很简单:需求预测堆叠在需求预测之上;部分融资是循环的,芯片制造商投资于购买其芯片的云厂商,模型实验室承诺的算力容量,将用这些承诺本身所支撑的估值融来的钱来支付。如果 token 需求只是增长得非常快——而非快得离谱——那么在建的千兆瓦容量中有相当一部分将变成过剩。

反驳的论据是本报告的其余部分:与 1999 年的光纤不同,2026 年建设的容量在通电之前就已售罄,买家是有收入的客户。这使得真正的问题不再是工厂是否会被使用,而是使用它们的公司是否赚钱。要回答这个问题,你必须追踪 token。

建设浪潮,以数字说明

• 2.1 GW——Crusoe 阿比林站点的规划总容量,涵盖甲骨文/OpenAI 园区(1.2 千兆瓦,二期 2026 年完工)和专用微软园区(900 兆瓦,首栋建筑 2027 年中通电)。

• 约 400,000——阿比林全面建成后,在 980 多英亩土地上的八栋建筑中可容纳的 GB200 级 GPU 数量。

• 4.5 GW——Crusoe 通过与 Engine No. 1 的合资企业锁定的天然气发电容量。

• 13.75 亿美元——Crusoe 的 E 轮融资(2025 年 10 月),估值超过 100 亿美元。

• 约 200 亿欧元——欧盟通过 EuroHPC 推出的 AI 千兆工厂计划,目标建设每座约 10 万处理器的设施。

第二部分:每天 30 万亿 token:Agent 经济拿到收据

如果你想知道 AI agent——那种不只是回答而是行动的软件——是否真实存在,不要读主题演讲。读仪表。2026 年最有说服力的经济文件,是 Fireworks AI 公司的 token 计数器。这家总部位于旧金山的推理平台由曾在 Meta 领导 PyTorch 的工程师 Lin Qiao 创立。Fireworks 每天为超过 10,000 家客户——包括 Cursor、Uber、三星、Notion 和 Shopify——提供约 30 万亿 token 的服务,其年化收入在 2025 年底估计为 3.05 亿美元,到今年五月据报道已达到 8 亿美元。投资者的反应一如既往:据报道,新一轮融资正在进行中,估值约 150 亿美元,几乎是该公司 2025 年 10 月[3] 估值的四倍。

三十万亿 token 不是一个聊天机器人的统计数字。这样的数字发生在软件调用软件的时候:编程 agent 将一个请求分解为数百次模型调用;客服 agent 在循环中阅读、推理、检索和写入;流水线中,用户的一次点击引爆一连串推理。在去年的各种大会上,2026 年被广泛提名为 agent 从演示走向生产的一年。

Token 数据表明,提名已被接受——但带有一个星号。Agent 在经济上可行的地方进入了生产,而经济上可行只意味着每次任务的成本足够低。这就是为什么这个阶段产业的决定性竞争不是能力竞赛,而是成本战争。

这场战争同时在三条战线上进行。第一条是软件:内核级优化,Fireworks 及其竞争对手 Together AI 公司(7 月 1 日以 83 亿美元估值完成[4] 8 亿美元融资,年化预订额超过 11.5 亿美元)将其视为核心知识产权。

第二条是芯片。快速成长的 d-Matrix 公司,一家由网络芯片老兵 Sid Sheth 和 Sudeep Bhoja 创立的圣克拉拉芯片制造商,花了七年时间押注推理的敌人是内存墙——数据在处理器和内存之间穿梭所浪费的能量和时间——于是把计算搬进了内存本身。其 Corsair 加速器于六月进入全面量产,批量出货,在机架层面声称对延迟敏感型工作负载可实现约 10 倍的 token 生成速度、三分之一的成本和五分之一的能耗,一项独立验证的演示将 24 秒的响应时间缩短到两秒以下。值得注意的是,d-Matrix 并不提议取代 GPU,而是与之配对——这种共存策略说明了这个市场已经变得多么成熟:挑战者不再攻打城堡,而是在城堡里租房间。

第三条战线最不起眼,却也越来越令人惊讶:内存和存储。Solidigm,SK 海力士旗下出货 122TB 固态硬盘、路线图上规划 245TB 型号的子公司,花了一年时间传播一种正在悄然成为共识的异端:AI 数据中心正在变得数据受限,而非算力受限。拥有百万 token 上下文的 agent 产生巨大的键值缓存,必须存放在某个快速的地方;检索流水线以训练从未有过的方式冲击存储。当行业最热门的散热工程项目是与英伟达联合设计的液冷 SSD 时,"AI 基础设施"的定义已正式扩展到 GPU 之外。

将三条战线缝合在一起,战略图景变得清晰。每 token 成本已成为这个行业的利率——决定哪些 agent 商业模式能够成立的唯一变量。每下降一个百分点,某个此前不可能的产品就变得可行,某个现有玩家的定价就变得难以为继。本文所介绍的公司不是在竞争让 AI 更聪明。它们在竞争让 AI 足够便宜,以便无处不在。历史表明,这是更有利可图的野心。

Cite

每 token 成本已成为这个行业的利率——决定哪些商业模式能够成立的变量。

第三部分:网络的新读者

互联网最古老的习惯正在发生某种奇怪的变化。今年五月,在 I/O 大会上,谷歌自己发出了经典搜索框终结的信号——那个空白字段组织了 25 年的人类注意力和大约一万亿美元的广告。第二天早上,一家名为 Exa 的初创公司宣布[5]完成 2.5 亿美元 C 轮融资,估值 22 亿美元,由 Andreessen Horowitz 领投,打造一个根本没有搜索框的搜索引擎。Exa 的客户不是人,而是 agent。

Exa 的论点,由联合创始人 Will Bryk 阐述,是随着 agent 的激增,机器搜索需求将增长到人类搜索量的数百倍甚至数千倍——软件以任何人口都无法匹敌的规模进行研究、比较、验证和引用。该公司的嵌入优先索引已经为 Cursor、Cognition、HubSpot 和超过 40 万开发者提供查询服务,速度(低于 180 毫秒)针对每次任务触发数十次搜索的程序进行了调优。Bryk 认为 agent 将在一年内超过人类的搜索量。他的估值——不到 12 个月内翻了三倍——表明投资者相信他。

二阶后果才是真正有趣的部分,而行业中还没有人给出诚实的答案。网络的经济引擎是一笔大交易:内容免费,因为人类在旁边看到广告。Agent 不看广告。如果开放网络的主要读者变成机器——提取事实、合成答案、从不点击——这笔交易就崩溃了,随之崩溃的是机器正在阅读的内容的融资模式。

出版商已经感受到了泄漏;过去两年的诉讼和许可协议是开场的小规模冲突。什么将取代搜索引擎优化——agent 引擎优化?机器可读的付费墙?每次抓取的微支付?——将决定在一个注意力不再是货币的网络上,谁为知识获得报酬。

这里还有一个主权子情节,容易被忽略却难以忽视:如果少数几个美国索引成为地球上每个 agent 理解世界的记忆,这是一种认知权力的集中,让过去关于社交媒体算法的争论显得微不足道。欧洲注意到了。它通常在这些事情上比行动早十年注意到,但它注意到了。

第四部分:软件吞噬自身

2026 年软件产业最显眼的文化事实是,写软件的人越来越不是软件人。Replit 公司——基于浏览器的编程平台,已成为行业亲切称之为"氛围编程"(vibe coding)的旗舰——在三月以 90 亿美元估值融资[6] 4 亿美元,是六个月前价格的三倍,年化收入估计约 5.25 亿美元,并公开设定了年底达到十亿美元年化收入的目标。

财富 500 强中 85% 的公司有用户在其上构建,其中大多数人远离 IT 部门。其 Agent 4 在单个项目上并行运行多个编程 agent;其总裁兼 AI 负责人 Michele Catasta 将 2026 年定义为"agent 管理者"之年——这类工作者的任务不是制造东西,而是指挥、审查和编排执行工作的软件舰队。

这是一个真正新的劳动类别,它的到来速度超过了围绕它的制度。而这正是从软件生命周期另一端发出警报的人所担忧的,此人是企业软件领域最有资历的创始人之一。Jyoti Bansal 创立了 AppDynamics 并以 37 亿美元将其出售给思科;他目前的公司 Harness——刚由高盛另类投资领投融资[7] 2.4 亿美元,估值 55 亿美元,年化经常性收入超过 2.5 亿美元——建立在对氛围编程叙事的反转之上。

Bansal 的论点是,AI 使编写代码几乎免费,但编写代码从来就不是昂贵的部分。测试、安全、部署和治理——代码之后的一切——消耗了约 70% 的工程精力,而 AI 代码洪流正在使这个瓶颈灾难性地恶化。Harness 的答案是瞄准代码后生命周期本身,将 AI agent 部署到整个交付系统的知识图谱上进行推理:服务、部署、测试、事件、策略、成本。

放在一起看,Replit 和 Harness 描述了一个单一的闭环,可能是这十年最重要的产业动态:AI 生成软件,然后 AI 必须检查、加固和交付 AI 生成的软件。乐观主义者听到的是复利式的生产力提升。悲观主义者听到的是一个正在拆除自身断路器的系统。两者描述的是同一台机器。

不再有争议的是方向:创造软件的边际成本正在崩溃到描述它的边际成本,而每一项建立在软件稀缺性之上的假设——组织架构图、供应商定价、编程这个职业本身——现在都面临重新谈判。

Cite

AI 生成软件——然后 AI 必须检查、加固和交付 AI 生成的软件。

第五部分:300 亿美元的全民公决

今年四月,Vast Data 公司以 300 亿美元估值完成[8] F 轮融资——这个数字值得片刻的静默沉思。Vast 销售数据基础设施。按照其品类的标准,它极其成功:累计预订额超过 40 亿美元,承诺年化经常性收入超过 5 亿美元,拥有 xAI 和 CoreWeave 等标杆客户,以及一个远不止于存储的品牌重塑野心——"Vast AI 操作系统",涵盖数据摄取、AI 驱动的元数据增强、数据库和 agent 流水线。

英伟达参与了本轮投资,这本身就说明了一个故事:GPU 之王正在数据层挑选赢家。但 300 亿美元对应 5 亿美元承诺 ARR,是 60 倍的估值倍数,定价的是 Vast 成为 agent 化企业默认基底的未来。

Vast 不是异常值,而是模式。Fireworks 据报道正走向 150 亿美元。Replit 90 亿美元。Harness 55 亿美元。Exa 22 亿美元。d-Matrix 20 亿美元。即使是老牌玩家也在被重新定价:DataDirect Networks——那匹盈利的、有 25 年历史的老黄牛,为 xAI 的十万 GPU Colossus 提供数据供给——从黑石拿了 3 亿美元,估值 50 亿美元,并在 2026 年公开寻求另一位战略投资者。正如一家行业媒体所言,DDN 即将到来的估值,是市场如何为 AI 中不那么光鲜的部分定价的一次全民公决。

让 2026 年年中不同于此前每一段 AI 狂热期的是,市场现在有了一个公开的参照物。Cerebras 公司,晶圆级芯片制造商,于五月上市[9],融资 55.5 亿美元,创下年度最大 IPO,市值逼近 1000 亿美元。这次上市同时做了两件事:验证了推理是一个代际市场的论点,并为所有仍处于私有状态的公司启动了倒计时。公开市场对故事的耐心,恰好持续到一家可比公司开始报告季度数据为止。

私有阵营的收入增长——Fireworks 五个月内几乎翻三倍,Replit 同比增长 1700%,Together 的十位数预订额——是真实而非凡的。这些数字与建立在其上的估值之间的差距同样如此。长成一个 60 倍的估值倍数需要什么都不出错,而在这个行业,底层商品——token——的价格是被设计来崩溃的。

这就是整个大厦赖以存在的悖论:本报告中的每家公司都在拼命让智能变得更便宜,同时其估值却仿佛出售智能的收入只会复利增长。两者可以同时成立——如果销量的增长跑赢通缩,就像带宽曾经发生的那样,就像算力曾经发生的那样。2026 年的赌注是,token 就是新的带宽。当这些公司中的第一家提交 S-1 招股书时,审计就来了。

私募重新定价:2026 年年中记分牌

• Vast Data — 300 亿美元(F 轮,4 月),承诺 ARR 5 亿美元以上,累计预订额 40 亿美元以上;英伟达参投。

• Fireworks AI — 约 150 亿美元(据报道融资进行中),年化收入约 8 亿美元(估计),约 30 万亿 token/天。

• Replit — 90 亿美元(D 轮,3 月),年化收入约 5.25 亿美元(估计),目标年底达到 10 亿美元年化收入。

• Together AI — 83 亿美元(C 轮,7 月 1 日),年化预订额超过 11.5 亿美元;Aramco Ventures 领投。

• Harness — 55 亿美元(12 月宣布,高盛另类投资领投),ARR 2.5 亿美元以上,增长率 50% 以上。

• Exa — 22 亿美元(C 轮,5 月),40 万以上开发者;a16z 领投。

• d-Matrix — 20 亿美元(C 轮),Corsair 于 2026 年 6 月全面量产;M12 和淡马锡在股东名册上。

公开市场参照:Cerebras — 5 月 IPO 融资 55.5 亿美元,市值逼近 1000 亿美元,据报道由一笔 200 亿美元的 OpenAI 算力交易锚定。

第六部分:主权,或地理的回归

在最初的十年里,云计算的伟大承诺是废除地理:算力作为公用事业,位置只是实现细节。AI 时代逆转了极性。在 2026 年,关于一个 AI 系统你能问的最重要的问题是"在哪里"——芯片在哪里制造,数据中心从哪里获取电力,训练数据存放在哪里,受谁的法律约束,价值流向谁的经济体。"主权 AI"已成为行业术语,而在欧洲,这个词被援引的紧迫性无出其右——它已从会议讨论升格为国家事务:法国总统在主舞台上谈论它,欧盟委员会为它开支票。

支票正在变大。欧盟的 AI 千兆工厂计划,通过 EuroHPC 联合执行体获得约 200 亿欧元支持,目标是建设每座约 10 万先进处理器的设施——比当前一代跃升四倍。Mistral,欧洲的模型冠军,在一轮由 ASML 领投的融资中筹集了 17 亿欧元——这家荷兰光刻垄断企业投资法国模型实验室,作为产业政策来说再清晰不过。而 Mistral Compute 合资企业正在巴黎南部部署约 18,000 块英伟达 GB300,作为欧洲工作负载的主权云,独立于美国和中国超大规模云厂商。

这一模式在全球重复:韩国国家增长基金对芯片初创公司 Rebellions 进行了其有史以来的首笔直接投资[10],该项目被官员毫不尴尬地称为"K-Nvidia 项目";海湾主权资本领投了 Together AI 七月的融资轮;淡马锡出现在 d-Matrix 的股东名册上。民族国家已成为 AI 基础设施市场的锚定客户——和锚定投资者。

然而,尽管投入了如此多的资金,主权仍然是一个寻找定义的口号——这就是为什么今年对这一辩论最有用的贡献可能是一份智力卫生工作,而非硬件。由 Neo4j 公司的技术专家提出的一个框架——这家图数据库公司的知识图谱技术正日益成为企业 AI agent 的上下文层——用两个问题驱散了迷雾。

第一:什么的主权,为了什么目的?三个关切主导着讨论——不受任何第三方阻碍开展 AI 活动的能力;静态和传输中数据的安全性和独立性;以及经济价值在哪里累积。

第二:为谁的主权?民族国家、企业和个人的需求确实不同——一家担心供应商锁定的法兰克福银行,与担心战略自主的法国政府不同,而两者又与担心自己数据的公民不同——将它们混为一谈会产生对谁都不适用的政策。从这些问题中衍生出实践的推论:互操作性、开放标准、开源,以及一个清醒的判断:技术栈的哪些层——芯片、云、模型、数据、赋予 agent 上下文的知识层——必须实现主权,哪些可以安全地租用。

这个框架安静的激进之处在于,它暗示那个被所有人忽视的层可能最重要。GPU 是可替代的;模型越来越开放;但知识层——使 agent 可信、可审计且对其所有者具有特异性的、经过筛选的、结构化的、专有的上下文——是技术栈中无法进口的部分。一个拥有自己的知识图谱而租用 GPU 的国家或公司,可能比一个拥有千兆工厂却运行别人技术栈的国家或公司更具主权。如果欧洲的 200 亿欧元只买硬件,它将买下金字塔中最不具防御性的一层。

开源问题笼罩着这一切。开放权重模型是天然的主权技术栈——可检查、可自托管、不受限制——而商业数据现在支持这种直觉:服务开放模型的平台报告使用量同比增长三倍,开源推理收入跨过十亿美元门槛。

但最优秀的开放权重仍然绝大多数来自美国和中国实验室,这意味着"通过开源实现主权"目前是建立在另一个文明地基上的独立。这比依赖它们的 API 要好。但这还不是自主。这个差距——主权修辞所承诺的与供应链所允许的之间的差距——是 2026 年主权 AI 项目的真实状态。

Cite

一个拥有自己的知识图谱而租用 GPU 的国家,可能比一个拥有千兆工厂却运行别人技术栈的国家更具主权。

主权技术栈:一份实地指南

对"主权 AI"必须涵盖的内容进行操作性分解,以及每一层本地化的难度:

• 能源与土地——约束性瓶颈。欧洲昂贵的电力和缓慢的审批流程,是比任何技术差距更大的障碍。

• 芯片——最难本地化;即使是"欧洲"的芯片设计也在台积电制造。ASML 对 Mistral 的投资显示了欧洲真正的芯片杠杆所在:工具。

• 算力/云——当前的支出焦点:欧盟千兆工厂(约 200 亿欧元),Mistral Compute 在巴黎附近的约 18,000 块 GB300。

• 模型——越来越开放权重,但前沿权重仍然主要来自美国和中国实验室。

• 数据与知识层——最被忽视、可能也最具防御性的层:使 agent 可信的上下文、图谱和机构知识——而这些是无法进口的。

• 价值归属——终局问题:AI 活动的经济效益是在本土复利增长,还是流向外国平台。

尾声:审计

退后足够远,2026 年年中凝聚成一幅单一图景。底层是工厂:在德克萨斯灌木丛中崛起的千兆瓦园区,以及在欧洲土地上步履蹒跚地崛起的同类设施。其上是 token 经济,真实的仪表在运转——每天数万亿次机器思维,像商品一样定价,像商品一样被消费。再往上是 agent:搜索一个为它们所没有的眼睛而建的网页,编写它们的创造者无法阅读的软件,由一个 18 个月前职称还不存在的新劳动者阶层管理。而包裹着这一切的,是经济史上最古老的力量——国家——正在重新主张地理、法律和所有权仍然重要。

三个问题将为这个时代打分。Token 需求能否跑赢 token 通缩,使工厂填满、估值倍数得到化解?Agent 经济能否在其第一次引人注目的公开失败之前,跨过信任门槛——代码后问题、可审计性问题?主权能否从采购项目成熟为真正的能力,还是僵化为昂贵的象征主义?

乐观的理由指出,历史上每一次看起来像疯狂的算力建设浪潮——大型机、PC、光纤、云计算——最终都被无人建模的需求所吸收。谨慎的理由指出,"最终"在这个过程中让许多先驱破产了。

将这个时刻与它被比较的那些狂热区分开来的,是收据。收入是真实的,以企业软件从未见过的速度增长。工作负载是真实的;token 是可计数的。赌注不再押在技术是否有效上。它押在围绕"智能是廉价的"这一假设,一个经济体能以多快的速度被重建——以及当思考的价格跌至电力的价格时,谁将拥有管道、工厂和知识。

那场审计已经开始。S-1 招股书将是考试。

图片:SiliconANGLE

延伸思考

这次分享的内容就到这里了,或许以下几个问题,能够启发你更多的思考,欢迎留言,说说你的想法~

1. Token 通缩与估值悖论

文章指出"每 token 成本已成为这个行业的利率",而 AI 基础设施公司的估值却建立在收入复利增长的假设之上。当推理成本以每年 90% 以上的速度下降时,这些公司能否复现"带宽经济"的轨迹——即销量增长跑赢价格通缩?存储层在这个方程中扮演什么角色:是通缩的受益者(Agent 产生更多数据),还是通缩的牺牲品(缓存和索引被更便宜的方案替代)?

2. 知识层的主权悖论

文章提出"拥有自己的知识图谱而租用 GPU 的国家,可能比拥有千兆工厂却运行别人技术栈的国家更具主权"。对于企业存储架构而言,这意味着什么?当 Agent 成为企业知识的主要消费者而非人类时,存储系统是否需要从"数据湖"演进为"知识湖"?图数据库与向量数据库的融合是否将成为 Agent 时代存储架构的默认基底?

3. Agent 经济的信任基础设施

AI 生成代码,然后 AI 必须检查、加固和交付 AI 生成的代码——这个闭环中,存储层如何支撑可审计性?当软件的生产者和消费者都是机器时,版本控制、溯源和合规在存储层面需要怎样的新架构?Vast Data 以 300 亿美元估值押注的"AI 操作系统"愿景,是否意味着存储公司正在从"数据的仓库"转型为"Agent 的信任锚点"?

原文标题:The token economy: The state of AI mid-2026

#CubeInsight

---【本文完】---

- https://siliconangle.com/author/johnfurrier/ ↩

- https://siliconangle.com/2026/07/03/ai-data-center-builder-crusoe-reportedly-raising-3b-30b-valuation/ ↩

- https://siliconangle.com/2025/10/28/fireworks-ai-gets-250m-funding-help-enterprises-ai-inference-workloads/ ↩

- https://siliconangle.com/2026/07/01/together-ai-raises-800m-grow-ai-optimized-public-cloud/ ↩

- https://siliconangle.com/2026/05/20/exa-labs-raises-250m-2-2b-valuation-ai-search-tools/ ↩

- https://siliconangle.com/2026/03/12/vibe-coding-startup-replit-closes-400m-round-9b-valuation/ ↩

- https://siliconangle.com/2025/12/11/harness-raises-240m-lead-ai-powered-devops-beyond-code-editor/ ↩

- https://siliconangle.com/2026/04/22/vast-data-raises-1b-30b-valuation-ai-infrastructure-demand-accelerates/ ↩

- https://siliconangle.com/2026/05/13/cerebras-stock-almost-doubles-initial-offering-price-biggest-tech-ipo-years-raised-55b/ ↩

- https://siliconangle.com/2026/03/30/rebellions-inc-lands-400m-funding-lead-south-korean-revolt-nvidia-chips/ ↩

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-07-07,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号