2026Token经济学全景报告:算力出海与算电协同新风潮|附100+报告、数据合集下载

2026Token经济学全景报告:算力出海与算电协同新风潮|附100+报告、数据合集下载

拓端

发布于 2026-07-14 17:42:16

发布于 2026-07-14 17:42:16

图片

关于分析师

在此对 YouMing Zhang 对本文所作的贡献表示诚挚感谢,他在东北大学完成了信息与计算科学专业的学位,专注机器学习与深度学习领域。擅长机器学习、深度学习算法,掌握 Python、Matlab,长期关注深度学习前沿动态。曾在多家科技企业与研究机构从事算法建模与数据分析工作,在人工智能、算力经济等多个行业有丰富的项目经验。

摘要

本文回答以下核心问题:

1. 2026年Token经济的核心驱动力是什么,需求侧与供给侧出现了哪些结构性变化?

2. 算力硬件涨价与电力成本上行,如何重塑Token的定价逻辑与商业壁垒?

3. 国产模型凭什么在全球调用量中占据主导,出海与国产替代的空间有多大?

4. 算电协同写入十五五规划后,绿电价值重估带来哪些增量机会?

5. 中小企业与产业资本应优先切入Token经济的哪个环节,核心风险如何规避?

Abstract: This 2026 Token-economy special report synthesizes ten securities-research papers to decode how inference-side demand, hardware inflation, and power-AI synergy are reshaping the computational economy. It quantifies the explosion in daily Token calls, the five-tier pricing framework, the domestic-model出海 momentum, and the green-power revaluation, then maps the priority chain, substitution space, and decision-linked risks for operators, brands, and industrial capital.

引言

引言

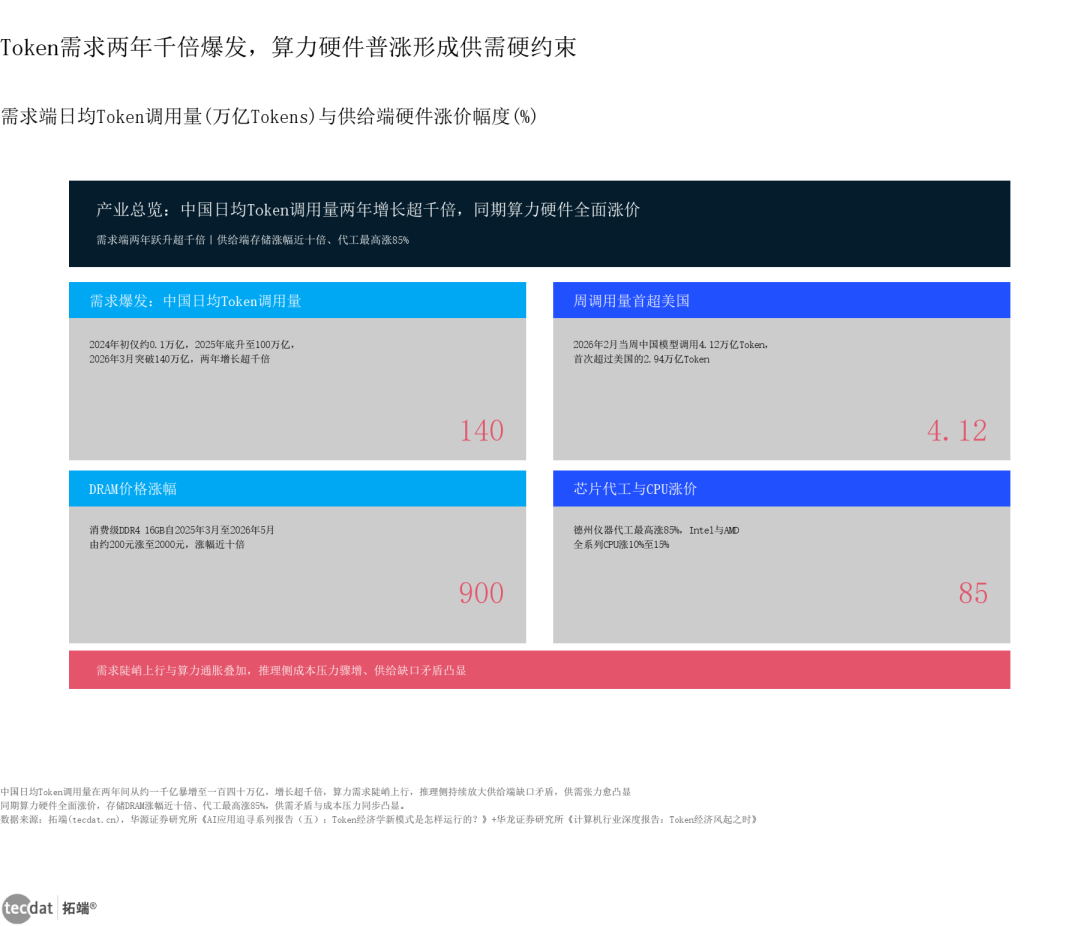

做AI应用的创业者最近普遍有一种焦虑:用户量刚起来,云账单就先一步爆炸。这不是个案,而是整个行业从训练时代跨入推理时代后的共同阵痛。当Agent开始7乘24小时不停地替企业干活,Token——这个大模型处理语言的最小计费单元——正以数量级的速度吞噬算力与电力。

本文的核心发现是:Token经济已经越过概念期,进入商业变现的落地期。需求侧两年增长超千倍,供给侧却被硬件涨价与电力约束两头挤压,谁能用更低的能耗生产更多Token,谁就握住了下一轮竞争力。

多家研究机构用扎实的数据揭示了同一趋势:底层算力、电力与AI应用正在重构数字世界的底层商业逻辑。Token不再只是技术名词,而是可计量、可定价、可交易的结算单位。

文末100份Token经济行业研究报告数据,本文完整报告数据图表和文末100+份最新参考报告合集已分享至会员群,点击阅读原文即可查看完整内容,进群可享18000+全行业报告无限打包下载、行业资源对接、专家专属答疑权益,同时可咨询定制化数据服务与深度报告撰写,与900+垂直行业从业者共同交流成长。

一

一、核心结论:Token经济从军备竞赛迈入商业变现

一句话定调:Token经济的核心矛盾,已从"谁模型更强"转为"谁单位能耗产出的Token更多",这是中小企业与产业资本都必须重估的底层逻辑。

信息图1:Token需求爆发与算力成本约束(关系信息图)

图片

信息图1图表PDF模板已分享到会员群

从信息图1(Token需求爆发与算力成本约束)中可以看到,一边是日均Token调用量两年超千倍的陡峭曲线,另一边是CPU、存储、代工普遍涨价的成本天花板。两者相向挤压,意味着单纯堆算力已不再是赢家通吃的解法,能效比(行业术语:每瓦特Token吞吐量)才是真正的护城河。这就像汽车的变速箱(行业术语:算力调度),发动机再猛,传动效率不行照样跑不快。

二

二、政策红利全解读:从"词元"定义到算电协同入规

一句话商业逻辑:政策先给Token发了"身份证",又给绿电直连开了口子,相当于为整个赛道的长期价值打了制度底仓。

2026年3月23日,Token的中文译名被正式表述为"词元",同时被定义为大模型处理信息的最小信息单元,具备可计量、可定价、可交易的特征。别小看这次定调——当一个事物能被计量和定价,配套的财税、审计、标准体系就会跟上,这是产业从混沌走向规模化的前提。信通院已启动"可信Token服务全场景效能评估",意在建立Token经济的标准化度量衡。

更关键的是,用电量激增叠加"算电协同"被写入十五五规划,绿电直连与绿证交易的价值迎来制度性重估。对布局西部绿电、智算中心的企业而言,这不再是单纯的概念叙事,而是有明确政策背书的中长期催化。

三

三、行业景气度基本面:需求井喷、开支飙升、市场破万亿

一句话投资逻辑:景气度不是单点脉冲,而是从调用量、资本开支到云市场同时在走上行通道,确定性较高。

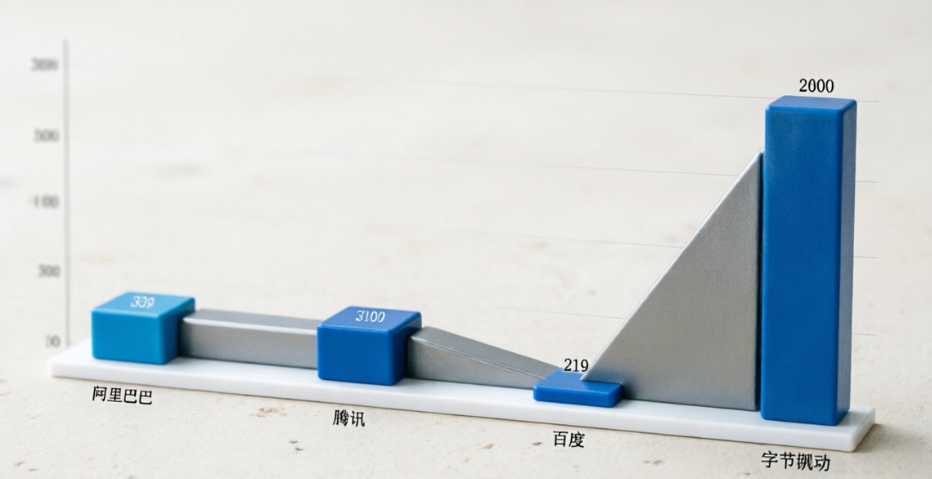

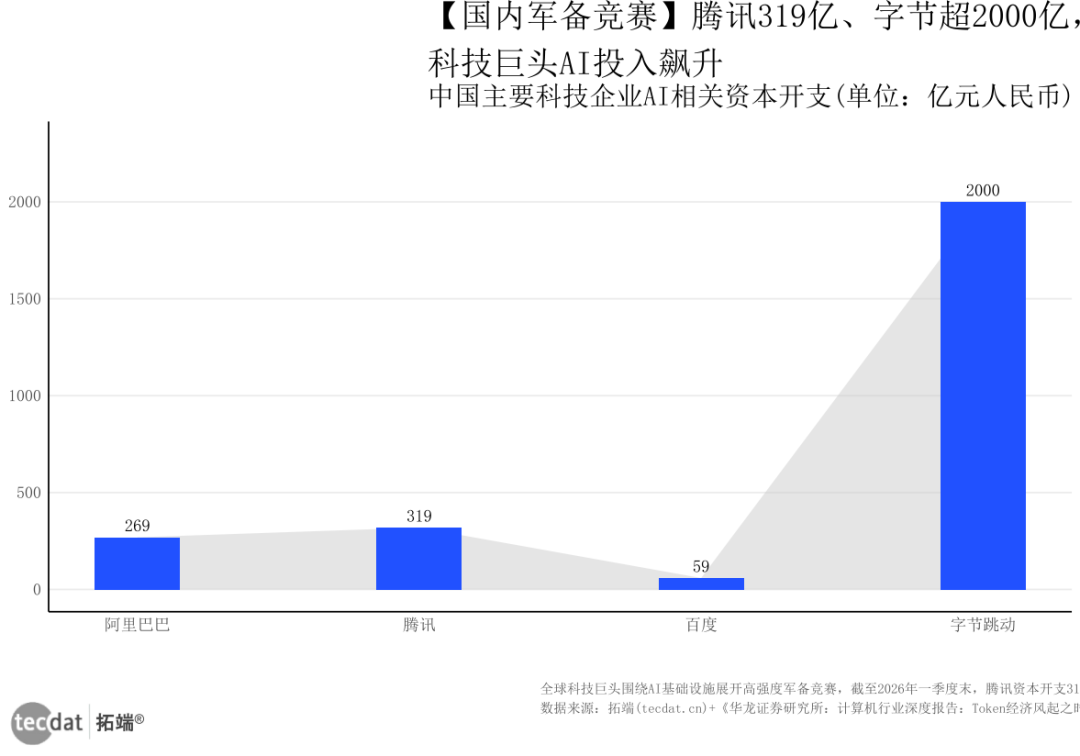

国内科技巨头的AI资本开支正在上演高强度军备竞赛。这一点在图2(国内科技巨头AI资本开支)里看得最清楚。截至2026年一季度末,腾讯用于AI相关的资本开支付款为三百七十亿元、计入当期资本开支三百多亿元(同比增约一成六、环比大增超六成创单季新高);阿里集团资本支出近二百七十亿元(同比增约一成);百度资本支出近六十亿元(同比约翻倍);字节跳动称2026年计划资本支出将超过两千亿元,较此前口径增加约四分之一。

图2:国内科技巨头AI资本开支(阴影条形图图2)

图片

图2数据EXCEL及图表PDF模板已分享到会员群

相关文章

2026年AI算力大模型专题报告:算力云、边、端与格局|附200+报告

原文链接:https://tecdat.cn/2026%E5%B9%B4ai%E7%AE%97%E5%8A%9B%E5%A4%A7%E6%A8%A1%E5%9E%8B%E4%B8%93%E9%A2%98%E6%8A%A5%E5%91%8A%EF%BC%9A%E7%AE%97%E5%8A%9B%E4%BA%91%E3%80%81%E8%BE%B9%E3%80%81%E7%AB%AF%E4%B8%8E%E6%A0%BC%E5%B1%80/

受AI技术创新推动,我国云计算市场保持较高速增长。从图3(云计算与AIDC市场规模)可以更直观看到这条增长曲线。据中国信通院数据,2024年我国云计算市场规模达八千多亿元(同比增逾三成),2025年预计破万亿、到2030年有望突破三万亿元;生成式AI至少贡献了全球云服务收入增长的一半。AIDC方面,机构预计2027年中国AIDC市场规模将增至近两千亿元(年复合增速近六成)。数据中心侧,测算2025年中国数据中心市场约三千多亿元(同比增约一成五)、2026年预计达三千六百多亿元,需求持续扩张。

图3:云计算与AIDC市场规模(双轴图图3)

图3数据EXCEL及图表PDF模板已分享到会员群

中国日均Token调用量呈现爆发式增长。从图4(中国日均Token调用量)可以看到,据机构统计,2024年初中国日均Token调用量仅千亿级,至2025年底跃升至百亿级,2026年3月已突破140万亿,两年增长超千倍;2026年2月当周,中国模型调用量首次超过美国。中性假设下,国内日均Token调用量未来有望攀升至一千五百亿级,印证推理侧需求持续陡峭上行。

图4:中国日均Token调用量(时间增长对比多边形条形图图4)

图4数据EXCEL及图表PDF模板已分享到会员群

四

四、产业链投资图谱:从"资源售卖"到"Token工厂"

一句话商业逻辑:产业链价值正在上移,卖机柜的不如卖能效的,卖能效的不如按Token计费的。

按投资优先级排序,第一梯队是智算中心与高能效基础设施,第二梯队是光模块与算力调度,第三梯队是国产芯片与代工,外围是光纤光缆与运营商云网。我们逐个看壁垒与替代空间。

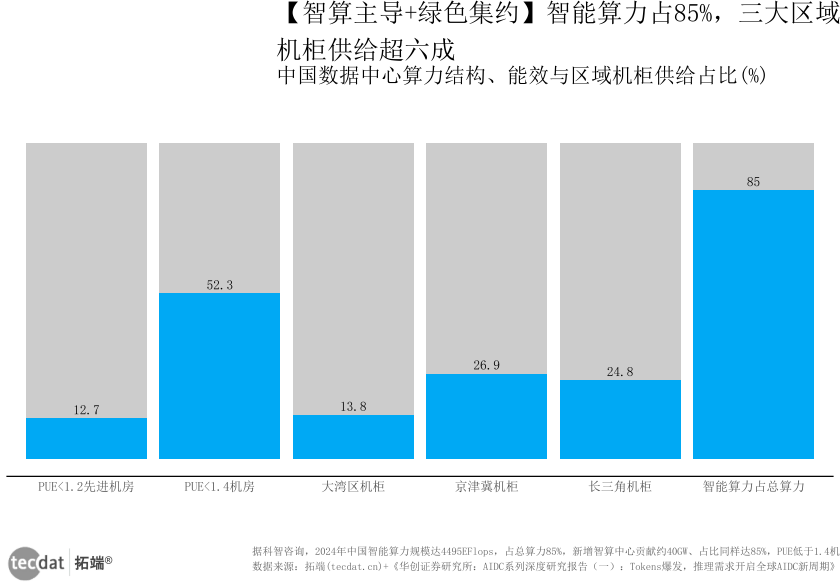

智算中心已成绝对主导。从图1(智算中心能效与机柜结构)可以更清楚看到结构数据。2024年中国智能算力规模占总算力超过八成,新增智算中心贡献同样超过八成;在运营数据中心平均PUE进一步降低,PUE低于1.4的机房占比超过五成,PUE低于1.2的先进机房占比约一成三。从区域机柜供给看,京津冀、长三角、粤港澳大湾区三大枢纽合计超过六成半,仍是全国IDC核心承载地。该环节资金与能耗壁垒极高,但绿电直连、液冷等新技术正在打开差异化窗口。

图1:智算中心能效与机柜结构(灰底比例条形图图1)

图片

图1数据EXCEL及图表PDF模板已分享到会员群

国产模型正凭借极高性价比抢占全球流量。从信息图5(国产模型抢占市场与IDC扩张)可以看到这一拐点的成色。在最新一周全球大模型调用量排名前五中,中国占据四席、合计贡献超过八成六,国产头部模型在消耗量上已稳居全球第一梯队。更值得注意的是,部分国产模型API定价仅为海外主流产品的十分之一到二十分之一,叠加中国工业用电0.4至0.6元每度、显著低于欧美电价的成本优势,国产Token具备碾压式的单位成本支撑。这直接驱动了IDC需求与出海扩张。

信息图5:国产模型抢占市场与IDC扩张(要点信息图)

图片

信息图5图表PDF模板已分享到会员群

五

五、细分赛道深度拆解:四大赛道按TAM/SAM/SOM推演

一句话投资逻辑:选赛道先看TAM天花板,再看SAM可服务空间,最后看SOM自己能切到的份额,别被总量故事晃花了眼。

点击标题查阅往期内容

以下是为您整理的算力相关深度分析文章链接,均以文字超链接形式呈现,方便您直接点击阅读。

🔗 文章链接

- 专题:2025云计算与AI技术研究趋势报告|附200+份报告PDF、原数据表汇总下载 1, 3

- 核心看点:该专题汇总了超过200份前沿报告,内容全面覆盖云计算、智能算力、边缘计算、量子计算等领域的最新研究、技术白皮书和市场动态,是了解算力全产业链的宝贵资料库。

- 专题:2025年AIAgent智能体行业价值及应用分析报告:核心趋势、经济影响与治理框架|附700+份报告PDF、数据仪表盘

- 核心看点:报告深入分析了AI智能体(Agent)的快速发展对算力提出的新需求,并包含AI芯片算力年增长预测(如2025年达2.3倍)、数据基础设施性能提升(吞吐量提升40%)等关键硬件支撑信息。

- 【专题】人工智能AI算力高质量发展评估体系报告合集PDF分享(附原数据表)

- 核心看点:重点聚焦算力质量的评估体系,分析了全球算力规模(特别是智能算力翻倍增长的趋势)以及我国“东数西算”工程的布局特点,为理解算力基础设施的高质量发展路径提供了框架。

💎 总结与提示

以上文章均来自专业的行业研究平台,链接有效。它们从宏观趋势、技术突破、产业应用和评估标准等多个维度,为您提供了系统了解算力领域的入口。

通常,在这类公众号文章的末尾,会提示通过回复特定关键词(如“云计算报告”、“算力报告”)来免费获取文中提及的完整PDF报告合集1, 3, 7。如果您对某个特定方向(如绿色算力、算力网络等)有更深入的兴趣,我可以为您进一步筛选相关信息。

赛道一:AIDC与智算中心。整体市场(TAM)对应云计算2030年破三万亿、AIDC近两千亿的盘子;可服务空间(SAM)是AI推理驱动的新增智算中心与高密机柜;可获取份额(SOM)则属于能效比领先、绑定绿电的头部服务商。驱动因子有二:其一是Agent与多模态把Token消耗从数量级推向指数级,其二是全国平均PUE已降至1.42、绿色集约化加速。三年情景上,乐观看AIDC年复合增速维持近六成,中性随电力约束缓步抬升,悲观则受算力通胀与电力瓶颈压制。

赛道二:Token五档定价与Token工厂。整体市场是全部AI调用按速度分层的计费总盘;可服务空间是能跑通"按Token产量计费"的新型智算基础设施;可获取份额属于把电力、GPU、冷却、推理优化打包交付的Token工厂运营商。随着底层算力与电力成本分化,Token经济正演变为类似电力的分层定价系统。从图5(Token五档定价体系)可以看到五档的具体分层:免费层靠广告变现,中级层每百万Token收费3美元,高级层6美元,高速层45美元,超高速层150美元。这反映出按交互速度与使用场景差异化计费的趋势,也把"每瓦特Token吞吐量"推上核心竞争力王座。

图5:Token五档定价体系(半圆环图图5)

图5数据EXCEL及图表PDF模板已分享到会员群

信息图6:Token五档分层定价体系(框架信息图)

信息图6图表PDF模板已分享到会员群

赛道三:算力硬件涨价传导与算电协同。上游算力硬件开启全面涨价潮,这是供给侧对需求爆发的直接定价反馈。从图6(算力硬件涨价幅度)可以更直观看到各环节的涨幅分布。CPU全系列平均涨幅一成至一成半,芯片代工最高涨幅近九成、普遍在半成至两成之间;存储领域消费级DRAM价格涨幅近十倍,NAND闪存普遍上涨两三倍。云服务与算力租赁同步进入涨价实证期。

图6:算力硬件涨价幅度(横向比例条形图图6)

图6数据EXCEL及图表PDF模板已分享到会员群

电力侧,我国数据中心用电量从2022年的一千三百亿千瓦时增长至2025年的近两千亿千瓦时。从图7(数据中心用电量增长)可以看到这条用电曲线的斜率。,占全社会用电比例由1.5%提升至1.9%;预计2030年将超七千亿千瓦时、占比5%以上,2025至2030年复合增速近三成。算电协同写入十五五规划后,绿电直连与绿证交易价值重估,绿电从成本项变为资产项。

图7:数据中心用电量增长(折线图图7)

图7数据EXCEL及图表PDF模板已分享到会员群

信息图4:算电协同与绿电价值重估(进程信息图)

信息图4图表PDF模板已分享到会员群

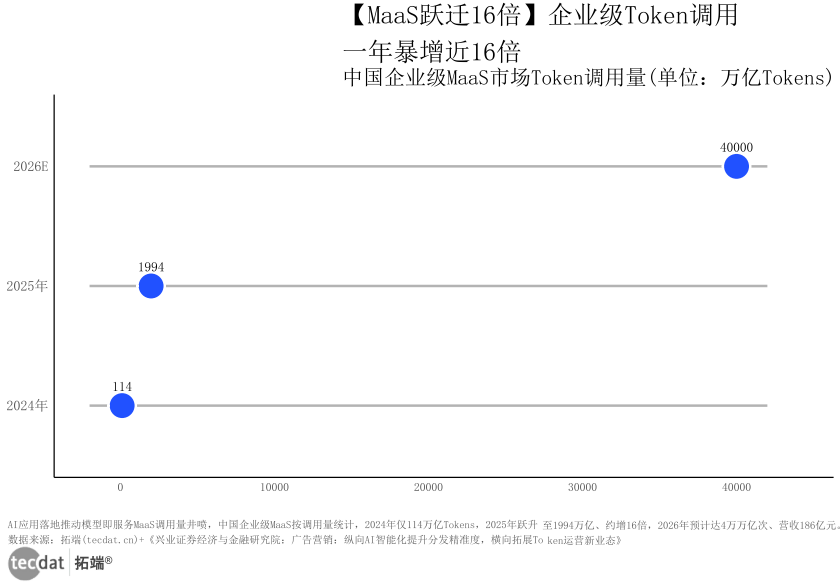

赛道四:MaaS与企业级Token运营、程序化广告。AI应用落地推动模型即服务(MaaS)调用量井喷。从图8(企业级MaaS调用量)可以看到这一跃迁的斜率,中国企业级MaaS按调用量统计,2024年仅百亿级,2025年跃升至近两千亿级、约增长16倍,2026年预计消耗量将达四万万亿次。MaaS依托高质量数据与SDK闭环,把广告投放从标签定向升级为价值预测,已成为跑通的高壁垒商业模式,也带动广告营销公司切入Token运营新业态。全球程序化广告市场2025年约0.65万亿美元,2026年预计达0.72万亿美元,到2031年将突破1.17万亿美元,AI提升分发精准度正打开横向增量空间。

图8:企业级MaaS调用量(刻度线图图8)

图片

图8数据EXCEL及图表PDF模板已分享到会员群

信息图3:MaaS与程序化广告商业模式(关系信息图)

信息图3图表PDF模板已分享到会员群

图9:全球程序化广告市场(圆环图图9)

图9数据EXCEL及图表PDF模板已分享到会员群

六

六、预期差挖掘:市场以为在烧钱,实际已跑通闭环

市场普遍认为:Token经济就是大模型军备竞赛,巨头烧钱、中小企业没机会。实际情况是,国产模型凭性价比与电价优势已稳居全球流量主导,MaaS调用量一年暴增近16倍,商业闭环其实已经跑通。被忽视的关键变量是"每瓦特Token吞吐量"——它把竞争从"堆卡"扭转为"能效",恰好是中小服务商、西部绿电、国产芯片最能发挥的战场。

预期差带来的机会在于:市场还在盯着GPU绝对数量,超额收益却可能藏在单位能耗产出、国产算力替代与绿电资产重估里。预期差对应的风险则是:若电力与高端算力供给跟不上需求斜率,涨价传导会侵蚀下游应用利润,先活下来比先冲规模更重要。

从信息图2(科技巨头AI资本开支与硬件涨价)可以更完整看到开支与涨价的对冲关系。

信息图2:科技巨头AI资本开支与硬件涨价(要点信息图)

信息图2图表PDF模板已分享到会员群

七

七、机构观点对比表

报告名称 | 核心结论 | 关键数据 | 分析视角 | 数据差异原因 |

|---|---|---|---|---|

华龙证券《Token经济风起之时》 | 国产Token凭性价比与电价占全球流量主导 | 全球前五调用量中国占86.47% | 景气度与产业链 | 采用OpenRouter周度调用量口径 |

华创证券《AIDC系列深度(一)》 | 推理需求开启全球AIDC新周期 | 智能算力占总算力超八成 | 智算基础设施 | 采用科智咨询算力与机柜统计 |

中国银河《电力行业篇》 | 算电协同推升绿电价值 | 2030年用电占比超5% | 电力与绿电 | 采用中性Token调用量假设 |

兴业证券《广告营销》 | MaaS与程序化广告跑通闭环 | 企业级MaaS一年增约16倍 | 应用与商业模式 | 按调用量口径统计MaaS |

表格说明:四家机构对Token经济整体向好判断一致,差异主要来自统计范围与时间周期不同——华龙侧重周度调用量排名,华创侧重算力机柜存量,银河采用中性电量假设,兴业按调用量口径测算MaaS,读者交叉印证即可。

八

八、风险提示与决策挂钩

风险1:高端算力与电力供给跟不上需求斜率,涨价传导侵蚀下游应用利润。

对决策的影响:这意味着盲目冲规模的AI应用方可能先被成本拖垮,进入时机与单位经济模型比用户增速更关键。

补充:报告说需求超千倍增长,但没说的是西部绿电外送通道与变电容量存在区域错配,局部可能出现"有电送不出、有卡没电用"的瓶颈。

应对方案:第一步做算力与电力供给的 regional 匹配测算,第二步优先选择绑定绿电直连与长协电价的服务商,把单位Token成本锁死。

社群支持:会员群提供各地智算与绿电供需地图,与900+从业者交流降本实测经验。

风险2:AI投资力度与产品落地不及预期,价格战压缩利润。

对决策的影响:这会影响IDC上架率与MaaS续费,重资产方回本周期拉长。

补充:报告列了五大风险,但没说的是中小云厂商在头部降价潮中夹缝生存,可能被迫让渡数据权益换算力。

应对方案:签订清晰的算力租赁SLA与数据权属条款,避免过度依赖单一大厂生态。

社群支持:会员群分享算力租赁合规范本与议价要点,降低踩坑概率。

风险3:政策与标准出台速度不及预期,行业度量衡滞后。

对决策的影响:标准化慢半拍会让跨平台Token结算、审计与财税处理悬空,延缓B端采购。

补充:报告提到信通院已启动效能评估,但没说的是跨境Token结算仍缺统一规则,出海企业面临多套合规。

应对方案:提前按"可信Token服务"框架梳理内部计量与审计流程,储备多区域合规模板。

社群支持:会员群持续更新各国AI与数据合规动态,配专家答疑。

九

九、行动建议:能力、思维、行动三维度

在能力建设维度,建议中小企业先做自身业务的Token消耗画像,摸清哪些环节是高频推理、哪些可被缓存命中,再决定自建还是采购。

在思维方式维度,建议完成从"拼算力规模"到"拼单位能耗产出"的认知转型,把每瓦特Token吞吐量当成和毛利率同等重要的指标。

在行动落地维度,本周可做的事有三件:第一,调研一家绑定绿电直连的智算服务商并索取单位Token报价;第二,测试国产模型的API性价比与稳定性;第三,把内部重复性任务清单梳理出来,评估Agent替代的可行环节。

总结

总结

- Token经济已从概念期迈入商业变现期,核心矛盾转为"单位能耗产出的Token数量",能效比成为真正的竞争护城河。

- 需求侧两年增长超千倍、供给侧硬件普涨与电力约束两头挤压,五档分层定价正把Token变成"类电力"的结算商品。

- 国产模型凭性价比与电价优势占全球流量主导,算电协同入规重估绿电价值,MaaS与程序化广告已跑通高壁垒闭环。

- 风险集中在算力电力错配、价格战与标准滞后,决策挂钩单位经济模型与绿电绑定,比单纯冲规模更稳健。

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-07-13,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号