存储价格疯涨,三大国产手机品牌出货量大跌22%

存储价格疯涨,三大国产手机品牌出货量大跌22%

芯智讯

发布于 2026-07-15 14:33:37

发布于 2026-07-15 14:33:37

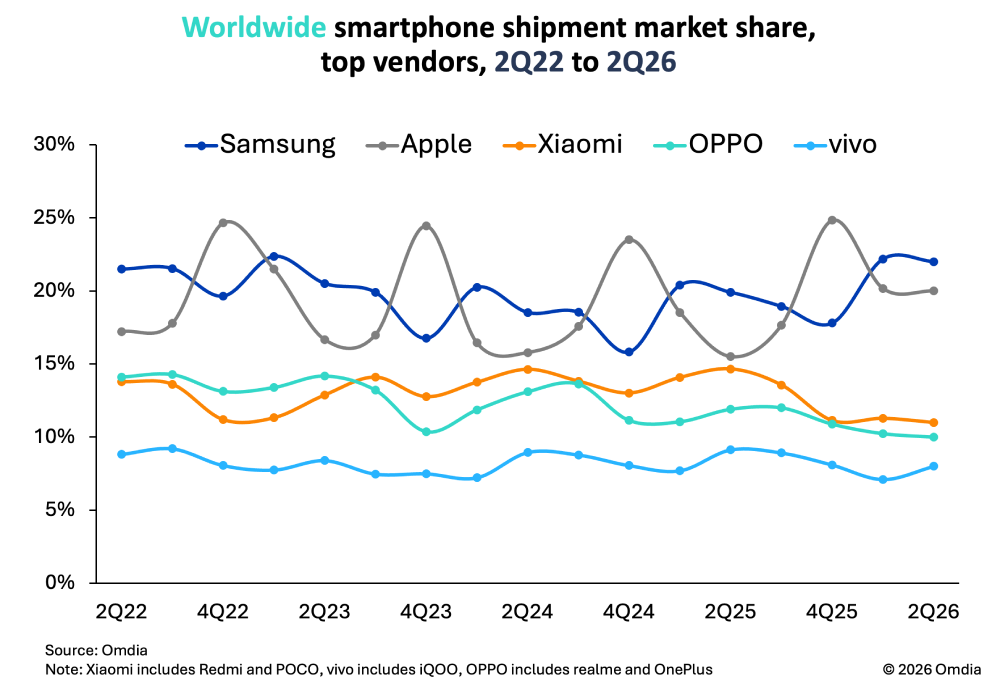

7月14日消息,市场研究机构IDC和Omdia近日都公布了2026年二季度的全球智能手机市场研究报告,显示全球存储芯片持续短缺、涨价的背景下,2026年第二季全球智能手机出货量同比均出现了下滑,但是三星和苹果的出货量及市场份额却却逆势增长,而小米、OPPO、vivo等中国智能手机厂商出货量及份额均出现了较大幅度的下滑。

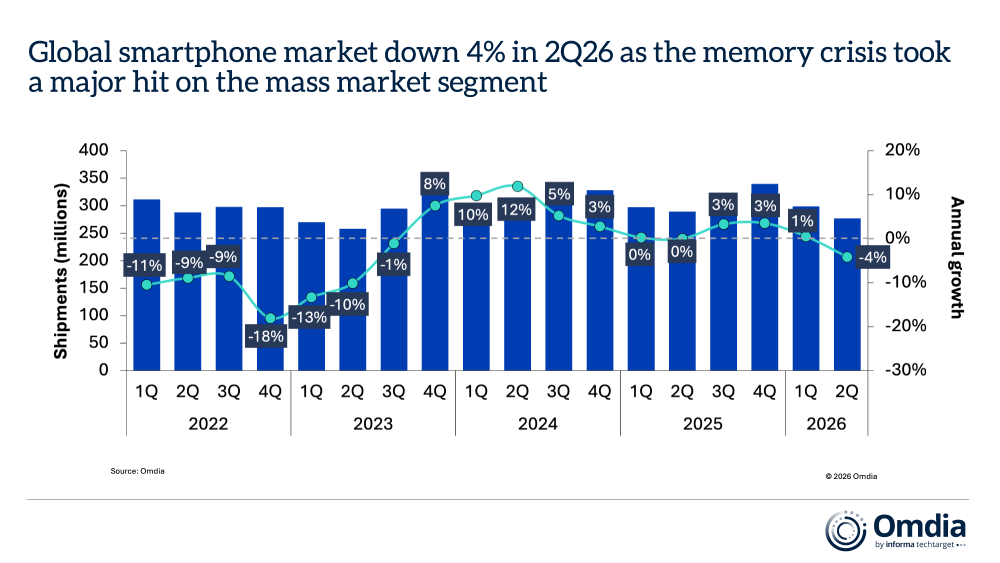

根据Omdia的报告显示,2026年第二季全球智能手机出货量同比下滑了4%。

IDC的统计数据则更不乐观,认为2026年二季度全球智能手机出货量同比下滑7%至27,750万部,这已经是连续第二个季度陷入萎缩。

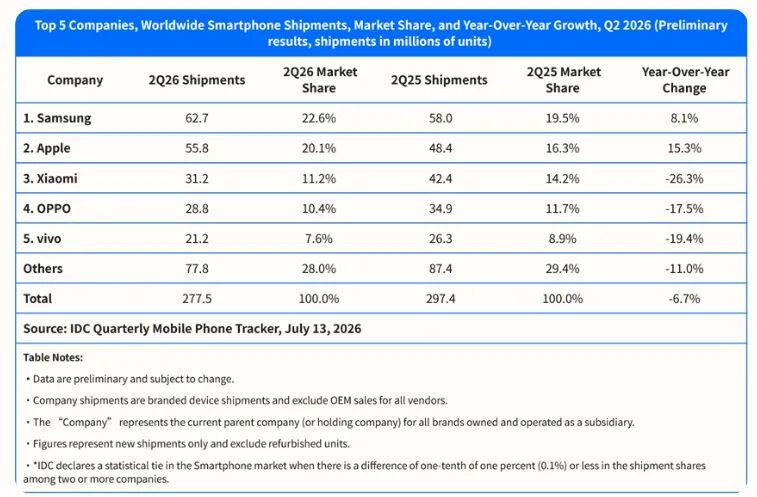

从前五大智能手机品牌厂商的表现来看,IDC的报告显示,小米、OPPO、vivo这三大中国智能手机厂商二季度全球出货量合计为8,120万部,同比大跌22%。

其中,尤以小米出货量下滑幅度最大,同比大跌26%至3,120万部;OPPO出货量则同比下滑17%至2,880万部;vivo也同比下滑19%至2,120万部。

相较于中国智能手机厂商出货量大幅萎缩,三星二季度全球智能手机出货量则同比增长了8%至6,270万部。苹果iPhone出货量也同比增长了15%至5,580万部,出货量创历年同期新高。

同样,Omdia的报告也显示,二季度三星出货量份额同比增加了2个百分点至22%,仍保持全球最大智能手机厂商地位。

苹果公司受益于iPhone 17系列不涨价所带来的销量提升,市占率逆势攀升至20%,同比增加4个百分点,并创下了同期新高。这也是苹果有史以来表现最好的第二季,由于第二季通常是苹果的销售淡季,因为没有新品发布,只能依靠前一年秋季推出的机型维持市场热度。

相比之下,小米第二季出货量的占比为11%,同比减少了4个百分点;OPPO占比为10%,同比下滑2个百分点;vivo占比为8%,同比下滑1个百分点。

对于造成这一市场格局变化的原因,IDC和Omdia均指向了存储芯片供应短缺和持续涨价。

IDC分析指出,“存储成本较一年前暴增了近300%,目前在低价机型的成本占比已经超过了65%。”

Omdia也指出,2026年第一季DRAM价格环比上涨超过50%,NAND Flash价格环比涨幅更是超过了90%。

这些智能手机品牌厂商的出货变化,显示存储芯片价格持续上涨对以中低端市场为主力的中国智能手机厂商受到的冲击尤为显著。

在成本重压之下,多家中国Android智能手机厂商自3月起相继启动涨价,中端机型涨幅大多在人民币300元至1,000元之间,部分旗舰机型的涨幅更为显著,抑制了市场的销售。这也直接导致了他们出货量和市场份额的下滑。

在Android阵营普遍涨价的背景下,苹果iPhone 17系列却并未涨价,这也让iPhone 17系列在高端机型市场显得更具性价比。三星电子则受惠于自身供应链垂直整合的能力加持,并且未因存储芯片成本飙升而对旧机型涨价,叠加其充足的供应,推动其出货量及市场份额上升。

总结来看,三星电子和苹果公司的主力机型主要聚焦于高端市场,产品毛利率更高,而中国智能手机厂商销量最大的机型主要还是集中在中低端产品上,因此在存储芯片成本持续上涨的背景下,能够自行吸收成本上涨的空间有限,被迫涨价更是冲击了市场的买气。

编辑:芯智讯-浪客剑

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-07-15,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号