OpenAI 进入“倒闭”区间,微软4000亿美元一日蒸发,二者彻底撕破脸皮

OpenAI 进入“倒闭”区间,微软4000亿美元一日蒸发,二者彻底撕破脸皮

AustinDatabases

发布于 2026-04-02 17:05:52

发布于 2026-04-02 17:05:52

昨天的内容,Oracle正在崩溃,当然这一切不会空穴来风,都有数据的支持和各种迹象的表现。2008年雷曼兄弟倒闭的时候,的市值是比2026年3月份的 甲骨文的市值还要多2000多亿美元。在财经和金融界,甲骨文已经被视为,AI泡沫第一破了,必死无疑。昨天还提到了 openAI也在危险的边缘。不过我的刷新这个词汇了,极其危险的边缘缘缘......

就在昨天2026年3月25日,OpenAI 关闭了10亿美元的合同,对OpenAI 和迪士尼的合同,就在2025年年底签的,10亿美元的AI 视频项目。

为什么放着钱不赚,关闭这个看着有赚钱“大”项目。因为OpenAI也在死的边缘了,而且他还拉着垫背的微软。。

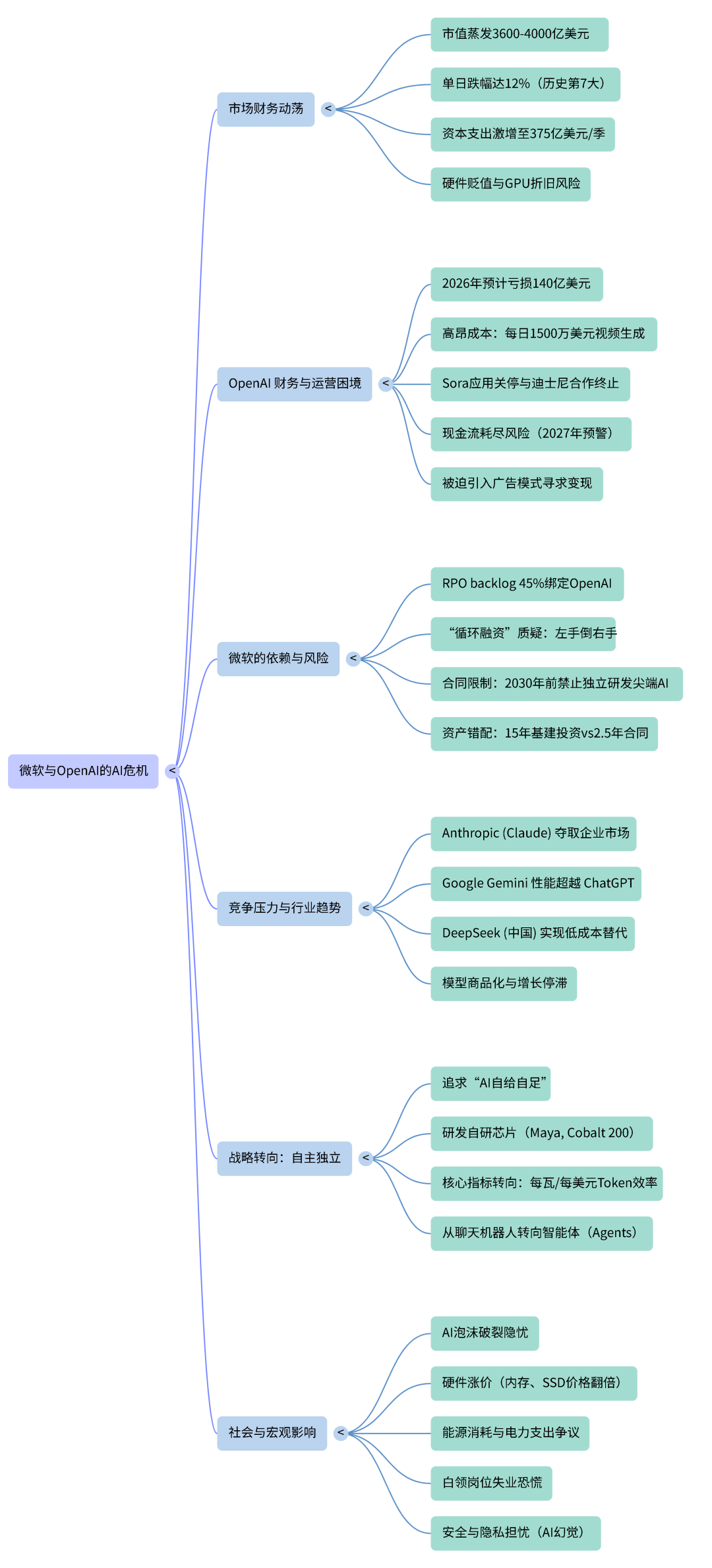

咱们今天说说AI 泡沫和当前最危险的泡沫,第一个 “泡” Open AI. 与技术人对技术的狂热不同,金融和投资界的人,狂热,他们都很冷静,且心思缜密,形容他们为老谋深算,并不为过。微软因深度捆绑 OpenAI 而面临的历史性财务危机与市场信任,因为OPEN API太能烧钱了,但他的投入产出比太低了。

受OpenAI 巨额亏损及高达 6250 亿美元潜在债务的拖累,微软市值在单日内遭遇了约 千亿美元的毁灭性暴跌。尽管微软营收数据依然强劲,但投资者对其高达千亿级别的 AI 资本支出以及双方合同中排他性条款带来的长期风险感到极度不安。与此同时。

OpenAI 内部面临高管离职、模型竞争力减弱及现金流濒临枯竭的困境,迫使其通过引入广告等手段艰难维生。由于 AI 硬件成本飙升转嫁至消费者,且技术应用仍受限于“幻觉”等缺陷,市场正重新审视这起史诗级投资背后的泡沫风险。微软目前正试图通过研发自有芯片及基础模型来推行去 OpenAI 化,力求在 AI 产业动荡中实现自给自足。

好了起因我们上面说明了,OPEN AI最大的股东,或者说最大的投资者已经因为投资 OPEN AI而被质疑,甚至导致自己的巨额亏损,之间已经走到了法律诉讼的进度。

那么为什么open API陷入了危险的边缘,我们看一看

1 自 2019 年以来,微软向 OpenAI 投资了约 130 亿美元,而 OpenAI 随后又将大部分资金通过支付 Azure 云计算费用返还给微软,这种模式导致两家公司都在账面上记录了收入增长,让投资者觉得业务在加速,但实际上并没有创造出真正的独立业务,引发了市场对财务真实性的不安。

2 微软未来的云业务增长过度依赖于 OpenAI。披露显示,OpenAI 占据了微软 6250 亿美元未来云订单(RPO)的 45%, OpenAI 是一家仍在大规模烧钱(2025 年亏损超 80 亿美元,预计 2026 年亏损达 140 亿美元)且没有明确盈利路径的初创公司。投资者担心,如果 OpenAI 资金链断裂,微软近半数的云业务管线将面临崩溃风险。

3 知识产权(IP)归属与独家协议矛盾,因为种种的资金问题,导致微软想和OPEN API的关系进行松绑,而OPEN API和微软之间的争议来自于谁拥有哪些代码或产品、何时拥有,以及所谓的通用人工智能(AGI)达成后的权利分配。原有的协议据称限制了微软在 2030 年前独立开发先进 AI 的能力,这在微软追求“自给自足”的当下引发了巨大摩擦。

4 微软的“自给自足”战略与反竞争指控,微软正在积极减少对 OpenAI 的依赖,转向“真正的自给自足”。微软 AI 负责人 Mustafa Suleyman 表示,公司正在建立自己的基础模型和训练团队,OpenAI 高管指责微软的行为具有反竞争性 。例如,OpenAI 计划转型为营利性公司以公开融资,但微软作为主要利益相关者,其推迟批准的行为被认为阻碍了 OpenAI 的独立发展,甚至可能在 OpenAI 衰落时伺机将其吞并。

5 合同期限与基础设施投入的不匹配,微软正在投入数百亿美元建设数据中心和 GPU 基础设施,这些资产的折旧期通常为 6 到 15 年, 然而,微软与主要租户 OpenAI 的合同平均期限仅为 2.5 年。这种“长债短租”的错位意味着微软在进行一场豪赌:赌 OpenAI 能持续续约并支付昂贵的费用,否则微软将面临大量闲置的高成本数据中心和债务压力。

6 商业化路径的分歧(如广告接入),为了挽救巨额亏损,OpenAI 开始在 ChatGPT 中测试广告,这直接导致了部分核心人才的流失(如安全负责人 resign)这种转向“收入至上”的行为与最初的非营利初衷背道而驰。同时,微软也在通过 Copilot 等产品与 OpenAI 的订阅服务形成直接或间接的竞争,双方在消费者和企业级市场的界限变得模糊。所以为什么chatGPT 也就是 OpenAI 进入了川普肮脏的杀人游戏,都是因为没有钱了。在缺钱和做个人之间,OpenAPI 选择做个畜生。

世界159万人都看到了,川普下令封杀“最有良心”AI 后,ChatGPT 入驻白宫,我们杀人没有底线!!

这也是为什么,我的上一篇文章说,美国军方和OPEN API达成协议,开启AI 杀人的训练,因为OPEN API缺钱,所以什么都答应,但就是这样,OPEN API还堵不上自己烧钱的速度。

每日运营成本惊人: 仅在 AI 视频生成一项上,OpenAI 每天就要花费大约 1,500 万美元,基础设施建设规模巨大: OpenAI 计划到 2033 年在 AI 基础设施上投入 1.4 万亿美元,这一数字超过了亚马逊的市值,是美国军费年度预算的两倍,硬件更新周期快: 算力投入像是在“硬件跑步机”上运动,大部分资金用于购买 GPU 和 CPU 等短寿命资产,这些设备贬值速度极快。OpenAI 计划到 2030 年投入 2,000 亿美元,其中 60% 到 80% 将直接用于训练和运行模型。

单体数据中心成本: 一个吉瓦规模的 AI 数据中心建设成本约为 800 亿美元,每年的运营电力成本高达 13 亿美元,政策风险增加: 由于 AI 数据中心消耗巨大,政府可能强制要求 AI 公司支付 100% 的电网升级和新增发电成本,这不仅增加了当前支出,更带来了极大的不确定性。

在这些因素后,Open AI表现的是巨额的亏损。OpenAI 在 2024 年亏损超过 80 亿美元 。预计 2026 年亏损将扩大至 140 亿美元,且这种亏损状态预计将持续数年,2025 年其实际总营收仅为 11.9 亿美元,而同期的运营成本可能超过 280 亿美元。

在巨亏的面前,OPEN AI还不收手,为了保持领先地位并遏制竞争对手,OpenAI 采取了一些昂贵的防御性措施,为了确保算力优势并削弱对手,OpenAI 曾与海力士和三星达成协议,一度消耗了全球 40% 的 RAM(随机存取存储器)份额,这种对核心组件的垄断式投入极大地消耗了资金,为了训练如 GPT-6 等下一代前沿模型,OpenAI 需要持续投入顶级研发团队,并购买英伟达最新的 Blackwell 芯片等昂贵硬件。

就算是这样,OPEN API依然没有甩开竞争对手,谷歌的 Gemini 和中国的 DeepSeek 等竞争对手正在以更低的成本提供性能相当甚至更优的模型,这进一步削弱了 OpenAI 的议价能力和市场份额,这些让 OPEN AI亏上加亏。

OPEN AI的存活,一切都因为商业投资的希望,而如果希望破灭,留给OPEN AI的只能是轰然DOWN掉,而这一个过程中,他的最大投资者,微软已经逐步成为他的敌人。

OPEN AI何去何从,已经不重要了,如何能先出泥沼,让自己获得后续的巨额投资,谁来接单,是他现在第一个要想的,所以,OpenAI 后续的骚操作昨天已经开始了,10亿美元的合同都不要,自废sora。

AI 如同曾经的美国金矿,每个人都想发财,幸福,不过矿井内和每条洗金的河流上,都有无数的尸体,在告诉世人墨笙的结局。

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-03-25,如有侵权请联系 cloudcommunity@tencent.com 删除

本文分享自 AustinDatabases 微信公众号,前往查看

如有侵权,请联系 cloudcommunity@tencent.com 删除。

本文参与 腾讯云自媒体同步曝光计划 ,欢迎热爱写作的你一起参与!

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号