从亏366亿到日赚4个亿:这家让国外巨头紧张的中国公司启动IPO

从亏366亿到日赚4个亿:这家让国外巨头紧张的中国公司启动IPO

通信行业搬砖工

发布于 2026-05-19 12:06:27

发布于 2026-05-19 12:06:27

“曾经三年亏掉366亿,现在一天净赚四亿”。这不是段子,是国内DRAM巨头长鑫科技写在科创板招股书上的真实数据。你大概率没听过这家公司,但你手里的手机、办公电脑、互联网后台服务器,内存颗粒很可能就出自它的厂房。

很多人以为手机芯片最难造。内行都明白,半导体最难啃的骨头,是不起眼的DRAM内存。

这里可以做个通俗类比,CPU相当于电子产品的大脑,DRAM就是血液和肌肉。大脑性能可以有高低,但血液一旦被别人掐断,整台电子设备直接瘫痪。

普通人看不懂内存,只看得到花哨的芯片制程,但存储芯片要求极致稳定,上亿个存储单元不能出现漏电瑕疵,良品率、一致性、量产难度全部拉满。门槛从来不止技术,还有资本和时间。

全球存储行业早就彻底固化,三星、SK海力士、美光三家巨头牢牢把控市场,合计占据94.27%的份额。顺带说一句,过去二十年,全球DRAM行业只淘汰倒闭、没有新增玩家。上一家成功站稳脚跟的新玩家,还是九十年代的韩国企业。

过去几十年,各国资本疯狂入局,欧美日韩二线厂商冲进去一个死一个。行业早就认定了:后来者没戏。

但长鑫科技,就是在这张封死的牌桌上,硬生生挤上了餐桌,坐稳全球第四。

我翻完了上交所披露的招股书,搭配Omdia行业原始数据。不吹不黑,直白讲清楚这家公司到底熬过了什么,现在又是什么真实水平。

2016年,长鑫科技在合肥成立,兆易创新创始人朱一明带队,目标简单直白,做出国产自主DRAM。

那几年国内非常被动,我们每年要花上千亿购买外国内存。定价权完全捏在外资手里,别人说涨价就涨价,我们没有任何议价空间,所有成本最后都要国内消费者买单。

说到DRAM这个赛道,最难的从来不是建厂,是海外巨头筑起的专利高墙。同行层层设防,新玩家根本无路可走。长鑫买下德国奇梦达遗留专利,在此基础上自主迭代,不抄袭、不走捷径,一步一步摸索属于自己的工艺路线。

半导体工厂绝不是盖楼那么简单,光搭建高标准无尘车间,就要耗时一整年。2017年合肥首座十二英寸晶圆厂动工,百亿资金持续砸入,外界几乎看不到它的消息,所有人都在默默死磕。

2019年,是国产存储行业的关键节点。

长鑫成功量产国内第一颗自主研发的8Gb DDR4内存颗粒。在此之前,国内没有任何一家企业,能够规模化生产通用内存。

外人只看见突破的荣光,看不见背后的煎熬。厂房机器二十四小时不停运转,工程师三班倒连轴调试,良率从68%提升到69%,整个团队熬了整整三个月。初期试产报废率极高,每一片废掉的晶圆,都是白花花的银子。

很多人以为做出样品就算成功。突破技术只是入门,真正的炼狱才刚刚到来。

2022年,全球存储行业彻底入冬。内存全年均价跌幅超过百分之五十,行业寒气穿透每一家厂商。

那一年长鑫亏损两百零三亿元。产线还在爬坡,良率尚未成熟,叠加设备高额折旧,生产越多,亏损越多。最艰难的那段时间,仓库堆满卖不动的内存颗粒,厂区关停三分之一产线,工人轮流休息。那段时间行业所有人都看空存储,资本普遍判断长鑫撑不过2023年,没人知道行业什么时候回暖,也没人知道公司能不能撑到下一年。

2023年,行业依旧低迷,亏损一百六十三亿。

2024年,行情小幅回暖,依旧亏损七十一亿。

三年时间,累计亏损三百六十六亿。

说到这里,很多外行喜欢吐槽企业经营不善,放在重资产半导体行业,这套逻辑根本不成立。十二英寸晶圆厂建厂成本超百亿,设备折旧周期长达十年,哪怕停工,每天依旧产生固定损耗。

前期烧钱,本身就是行业规则。

很多人想问,亏成这样,它凭什么活下来?

答案直白且现实:合肥国资兜底,产业资本持续加注。从招股书上显示,地方国资与国家大基金合计持股超百分之五十。它不用像普通私企一样,为了财报好看裁员缩产。国家资本看重产业底线,用钱换时间,用钱熬周期。

最难熬的日子里,长鑫没有缩减研发,反而持续打磨工艺、优化产线。所有隐忍蛰伏,都是在等一个行业拐点。

2025年,拐点悄然而至。

AI算力全面爆发,高性能服务器内存需求量暴涨,与此同时,三星、海力士、美光主动控产,故意减少出货,人为把内存价格炒高。三家巨头刻意压缩产能,不是产能不足,而是制造行业稀缺,靠着垄断地位收割全球利润,全球供需瞬间逆转,存储行业迎来强势上行周期。

默默蛰伏的长鑫,刚好踩中了这一轮风口,单日净赚四亿。

2026年第一季度,长鑫单季营收五百零八亿元,净利润二百四十七亿元,刷新国内半导体盈利纪录。虽然说数据炸裂,却必须保持清醒。眼下的暴利,从来不是永久实力,只是行业周期的馈赠。

历史规律摆在明面上,DRAM每三四年一轮涨跌轮回:暴涨必然伴随扩产,扩产之后就是价格暴跌,现在赚得越猛,下一轮行业下行摔得越疼。三家巨头深耕数十年,熟练把控行业节奏,现在赚到的每一笔钱,都是在为下一轮寒冬储备粮草。

2026年5月17日,长鑫重启科创板IPO,拟募资295亿元,位列A股历史第二,也是目前国内芯片行业最大IPO。

这和很多上市套现的企业不同,长鑫没有一分钱募资资金用于理财、补充流动资金:75亿升级产线,130亿迭代工艺,90亿攻坚高端技术。

直白说,长鑫科技的上市不是套现,是砸钱变强。

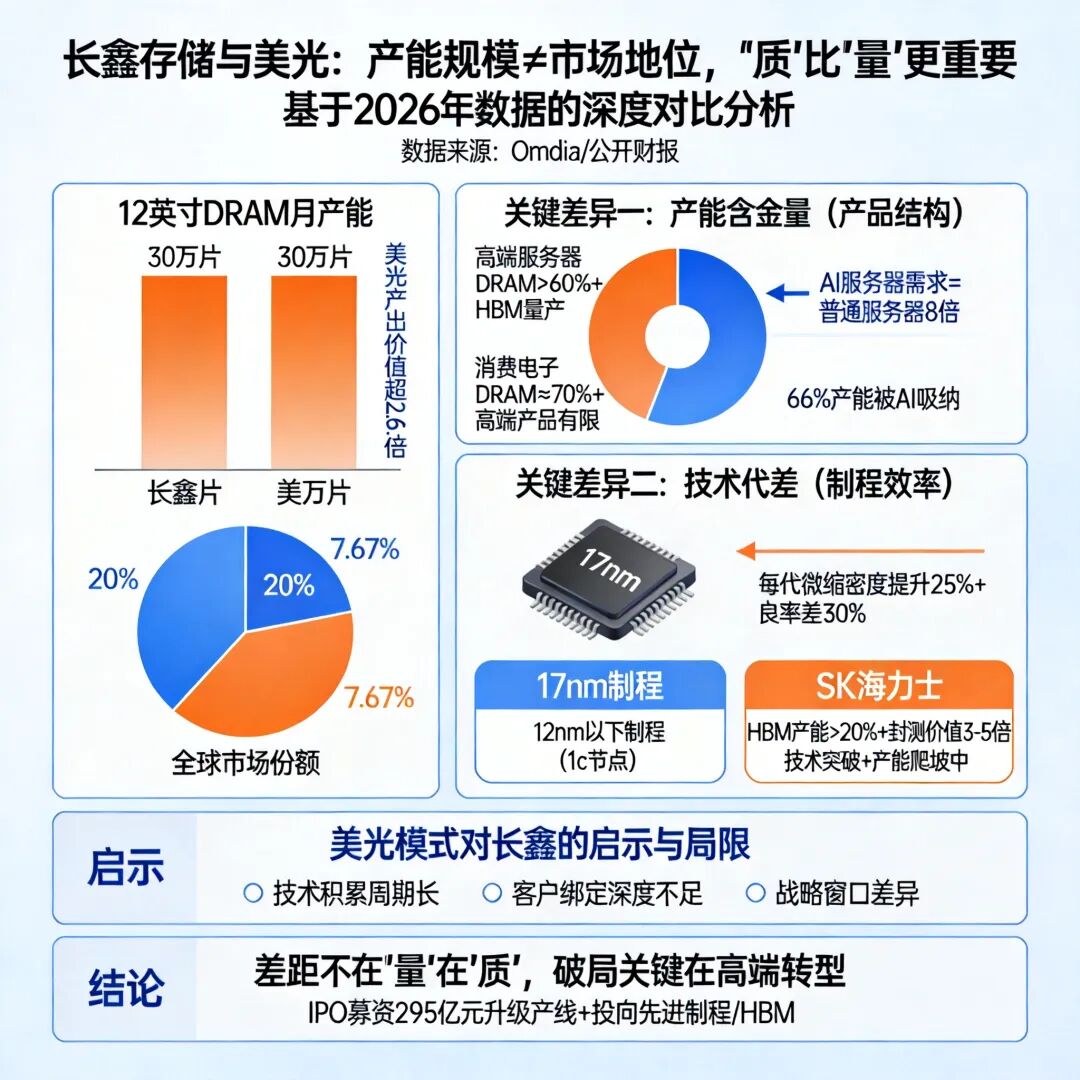

目前长鑫全球市占率百分之七点六七,稳稳排名第四。

但是相比国外巨头,存在的差距咱们也要坦然承认。

三星市占40.35%,SK海力士占33.19%,美光占20.73%。三家巨头垄断九成以上市场,产能、专利、成本全部碾压同行。

差距摆在那里,谁都看得见。

(图片来源:极简科技,侵权联系删除)

工艺层面,海外巨头已经量产12纳米芯片,良品率突破九成。长鑫主力工艺依旧是19纳米,16纳米DDR5刚刚量产,先进12纳米还在研发阶段。如果把三星工艺比作成年人,长鑫现在只能算高中生,能上场比赛,但是体能、耐力、行业上限完全不在一个层级。

在高端AI存储赛道差距更大。这里简单科普一下,HBM就是AI服务器的专用高速血管,没有它,高端AI算力根本跑不起来。三星、SK海力士量产HBM3E,绑定英伟达,把持着AI最赚钱的那块蛋糕,垄断高端AI服务器市场。长鑫目前仅完成HBM3送样,距离量产还有很长一段路。

所以说,咱们还是别飘。长鑫不是行业顶级巨头,现阶段也没有碾压外资的能力。但它存在的意义,无可替代。

在长鑫出现之前,国内存储完全被外资把控。行情上涨,外资集体抬价,所有成本最终转嫁到消费者身上。长鑫崛起之后,国内第一次拥有自主存储定价锚,外资不敢肆无忌惮恶意涨价。

过去三十年,从没有过这样的突破。

说到这里,很多读者会好奇,长鑫科技这是一家什么样的公司?

有网友说从股权结构上分析,最能看透一家企业的底色。

长鑫没有实控人,股权结构稳定分散。

- 合肥清辉集电持股21.67,国资体系牢牢压舱。

- 员工持股平台持股11.71%,核心员工深度绑定企业发展。

阿里、腾讯、小米、兆易创新纷纷入局,终端厂商入股存储工厂,本质就是锁定供应链,规避断供风险。

这种结构带来最大优势:不用追逐短期利润,不用为财报压缩研发,能安安静静熬过行业低谷。

现在所有人都在纠结,长鑫下一步该怎么走?

追赶先进制程,还是强攻HBM高端内存?

两条路都必须走,资金却永远有限。如果非要取舍,我更看好押注HBM,因为AI风口转瞬即逝,高端存储长期供不应求,一旦错过窗口期,以后连行业红利的尾巴都抓不住。先进制程可以稳步迭代,风口不能轻易错过。

三年隐忍蛰伏,从每天烧掉两亿苦苦支撑,到周期红利之下日赚四亿。长鑫没有创造神话,只是在一条没人活下来的赛道里,咬牙没跑路。

至于未来长鑫科技能不能赢,这个没人说得准。专利诉讼、设备限制、巨头打压,阻碍只会越来越多,但至少,它站在了牌桌上。

我们不用神化长鑫,它只是一个在全球顶级巨头夹缝里拼命活着的中国企业。能不能赢不好说,可贵的是,它没逃。因为高端制造从来不是一鸣惊人,而是在无人看好里咬牙死撑,就冲这个,值得我本次把全球科技工业巨头系列的目光,写到他们身上。最后问一句:期待着在AI等新质生产力加持下,咱们国家的高端制造越来越好。

参考资料:

1、长鑫科技IPO:一家中国DRAM企业的突围与悬念

https://www.toutiao.com/article/7641178527648154164/

2、国产存储之王,长鑫科技295亿募资冲刺科创板!

https://caifuhao.eastmoney.com/news/20260518090957434596210

3、2026年长鑫DRAM份额7.67%,与三巨头差距真在产能吗

https://www.toutiao.com/article/7640849083166425615

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-05-19,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号