我让 Agent 扫了 300 个独立站失败案例

我让 Agent 扫了 300 个独立站失败案例

曹犟

发布于 2026-05-26 20:04:43

发布于 2026-05-26 20:04:43

大家好,我是曹犟,欢迎关注我的公众号。

我和团队最近在做 OmniGrowth Agent 这个产品时,接触到的第一批客户里,有不少是想做或者已经做了独立站的 Amazon 大卖家。跟他们沟通时,他们问得最多的一个问题是:“独立站还值不值得做?”

这个焦虑不是凭空冒出来的。2026 年 3 月底,独立站电商巨头 Allbirds 以 3900 万美元卖身,IPO 时估值曾经超过 40 亿美元;22 家上市 DTC(Direct-to-Consumer,品牌不走经销商或平台、直接卖给终端消费者)公司,过半跌掉了 50% 以上的估值。

这个问题不好回答。

凭直觉答没意义。靠 PR 稿和创始人采访也不够,因为里面难免会有自我归因和幸存者偏差。所以,我让 Agent 扫了一遍公开报道里的 300 多个 DTC 死亡信号,再挑出 167 个具名 case 做更具体的复盘。

这里的 300 多个,是公开报道里的初始线索,包含各种匿名和不准确的信息;最终进入复盘和统计的,是后面校验过的具名案例。从 Allbirds、Casper 这些被反复点名的明星,到泽宝、环球易购、帕拓逊这些跨境圈的老熟人,再到 Reddit 上自曝亏光 5000 美元的匿名小店主。

数据出来之后,我盯着那个饼图愣了几秒:95.5% 的案例,都栽在了同一个误区上:沿用 Amazon 那套“砸付费广告买流量”的打法来运营独立站。

这篇文章想讲两件事:一是我怎么用了大概半天时间,和 AI 一起完成这轮数据获取和分析;二是这批失败样本给我的几个提醒。

一、为什么要看 300 个失败样本

之所以一上来就强调让 AI 拉数据做分析,是因为我在神策服务客户十一年,见过很多基于数据做决策的案例。“凭直觉做事”和“靠数据看清”,长期跑下来结果能差几个数量级。所以做 Omni-Growth 的时候,我给自己定了一条规矩:给客户的建议必须基于数据。

想做独立站的 Amazon 大卖家,问的“独立站还值不值得做”,本质上是一个非常具体的问题:Amazon 卖家做独立站,到底跟原生 DTC 品牌有什么不一样?

差别确实很大。

Amazon 时代的肌肉记忆是“搜索词、出价、出单”的 PPC(Pay-Per-Click,按点击付费的广告模式)闭环,是个跑了十年的高效路径。但独立站完全不是这套:你要建私域、做 SEO、养复购、扛品牌。问题在于,Amazon 卖家面对独立站的第一反应几乎永远是“再砸一波广告”。

到底这条路能不能走通?与其听几个明星品牌的成功故事,不如把公开渠道里和失败样本相关的数据系统性扫一遍,看看里面到底有什么共性。

简单来说就是一句话:想少走弯路,先看别人是怎么踩坑的。

二、AI Agent 怎么扫的这 300 个 case

2.1 四个数据源拼图

看别人怎么踩坑,其实就是看那些失败的 DTC 案例。而分析这些失败案例时,如果只是单一来源容易有盲点:媒体叙事比较偏头部品牌、技术档案只能证实“死了”这个结果、流量数据看不出商业归因、社群讨论又带情绪。

所以我让 AI Agent 同时抓了四个独立数据源做交叉印证,每个源的弱点正好由另外几个补上。如下表所示:

数据源 | 拿到什么 | 本次覆盖情况 |

|---|---|---|

公开媒体追踪 | Retail Dive、The Fashion Law、Failory(专做创业者失败复盘访谈的英文媒体)、雨果跨境、36 氪,以及上市 DTC 的 S-1(IPO 招股说明书)、10-K(年度财报) | 全部 case 都有至少 1 个媒体源 |

Wayback Machine(互联网档案馆的网页快照工具) | 域名最后存活快照和历史快照时间轴 | 72 个 case 拿到完整数据(52%) |

平台痕迹识别 | 抓历史快照 HTML,扫 Shopify、WooCommerce、Squarespace 等技术栈 | 25 个识别成功 |

Ahrefs(SEO 关键词与流量分析工具) | organic vs paid 比例、关键词曲线、流量历史 | 配额限制,后续批量补 |

四个源里,靠媒体加网页快照这两层,主要结论基本就能立得住。Ahrefs 流量结构层则是给文章发完之后做“事后复盘校准”用的,不影响这次结论的可信度。

2.2 三个 Agent 并行采集

直接让一个 Agent 跑 300 个 case 不现实:上下文窗口不够用,搜索词会重复浪费,中文源也容易漏。在实践过程中,我们让 3 个 deep-research Agent 并行跑,各管一类数据源:

• Agent A 国际 DTC(英文媒体):Retail Dive、Modern Retail、Business of Fashion、Failory、5W DTC Graveyard、SEC EDGAR 等,一共拉到 75 个具名 case。

• Agent B 中国跨境(中文媒体):雨果跨境、36 氪、虎嗅、网经社、亿邦动力,拉到 35 个 case,其中包含 11 个 Amazon 卖家转独立站失败的具名案例(帕拓逊、有棵树、通拓、跨境通宝、价之链、择尚 CHOIES 等)。

• Agent C 社区匿名:Reddit 的 r/ecommerce、r/FBA,以及 Indie Hackers(独立创业者社区)和 Failory 的创始人复盘访谈,拉到 61 个 case,含创始人公开复盘的详细营收、CAC(Customer Acquisition Cost,单客获取成本)、关停时间线。

三个渠道合计 171 条原始记录。但“原始”不等于“能用”,还得过两道闸。

需要说明的是,我之前已经知道的 13 个标杆案例(Allbirds、Casper、Outdoor Voices、Hello Bello、Brandless、SmileDirectClub、Lunya、Disco、Glossier、Dollar Shave Club、环球易购等)是单独处理的,不包含在这 171 条记录之中。

2.3 去重和数据校验

第一道:排重。 同一个 case 被多个 Agent 找到的(比如 Thrasio 既在国际媒体也在 Reddit),保留 key_data 字段最丰富的那一条。

第二道:数据校验。 每条记录必须满足以下条件:

• 必须有名称

• 必须有确定的破产日期(绝大多数精确到月,少数年代久远或匿名 case 只到年份)

• 必须有确切的公开可访问报道 URL

• 估值、营收、烧钱量、CAC、关停日期、裁员数等必须尽可能具体

总的来说,171 条原始记录再剔除 6 条跨源重复,再剔除 6 条混进来的标杆案例(标杆案例要在文章里单独展开,不进统计池),剩 159 条进入数据校验,全部通过。

分析前我和 AI 又对这 159 条做了一轮人工复核,剔除 5 条:其中 4 条经第二源核实其实没死亡(包括后面 §4.2 要展开的 Bravo Sierra,本质是“主动转全渠道(线上加线下)”成功案例),1 条只是匿名论坛求助贴,不构成死亡证据。最终留下 154 个进入死亡名单 CSV 做统计,加上 13 个标杆案例单独展开,全文共复盘 167 个具名 case。

2.4 失败模式归因

对于这 167 个具体 case,我让 Agent 给每个案例标注一个“主要原因”,一共 5 类候选:流量结构单一、复购缺失、定价错位、选品错位、多重(含上述两个或以上)。

Agent 打标签的依据我是这么设计的:

1. 媒体归因(70% 权重):例如,公开报道里明确说“iOS 14 后 CAC 暴涨”、“单品复购弱”等信息。

2. 创始人公开复盘(20% 权重):Failory interview、LinkedIn、Substack 自述等。

3. 数据交叉印证(10% 权重):S-1(招股说明书)披露的营销费率、Wayback 看到的传统流量曲线等。

证据不够充分的 case,默认归入“多重”。

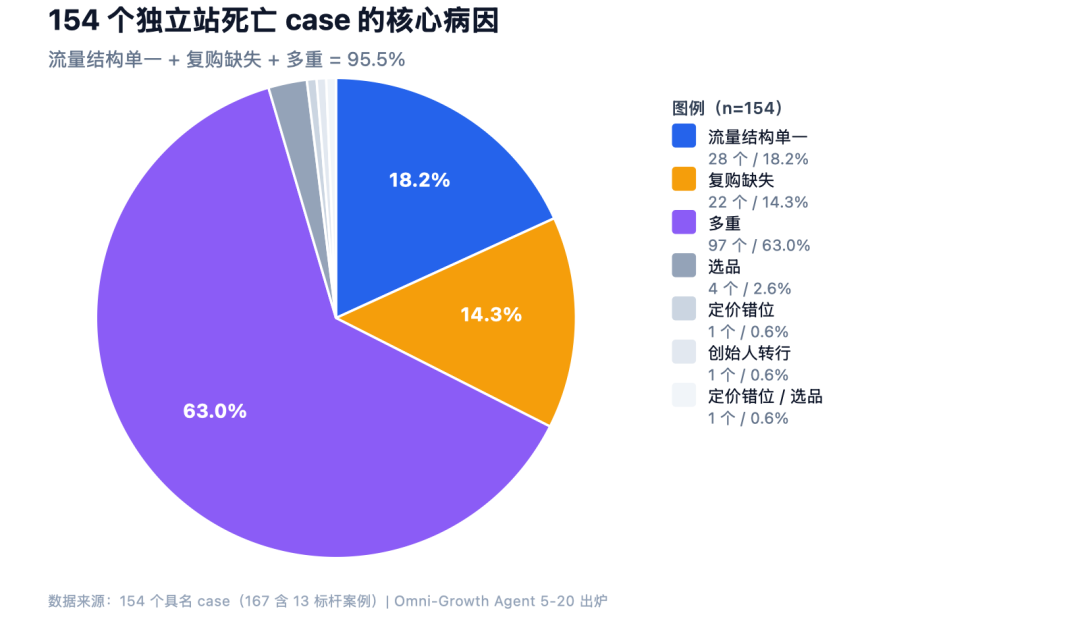

最终结果是,“多重”占了 63%,而“多重”中的绝大多数失败,是“流量结构单一加复购缺失”叠加造成的。单一的归因反而少见。

2.5 数据可追溯

这次文章里用到的所有数据点,都来自这种结构化记录。

前文提到,在数据校验过程中,每一条 case 都保留了最原始的 URL,可以反查到原始报道。为了确保每条记录里的关键数字都能回到原文,我也让 Agent 在标签结束之后,再次回到原文进行校准。

三、核心发现:95.5% 都指向同一条路径

数据齐了,先看 Agent 给出的结论。

3.1 三张图看出来的事

下面所有比例都基于 154 个死亡案例计算。

这张饼图比我想得更夸张。流量结构单一占 18.2%,复购缺失占 14.3%,加起来 32.5%。原本预期这两个就是大头,但真正出人意料的是“多重”占了 63%,大多数 case 不是单一原因导致的,而是“流量结构单一加复购缺失”叠加之后出现问题。

把这三个数字加起来:95.5% 都和“流量结构单一”或“复购缺失”有关。

而定价错位只占 0.6%,选品错位只占 2.5%,合计才 3.1%。

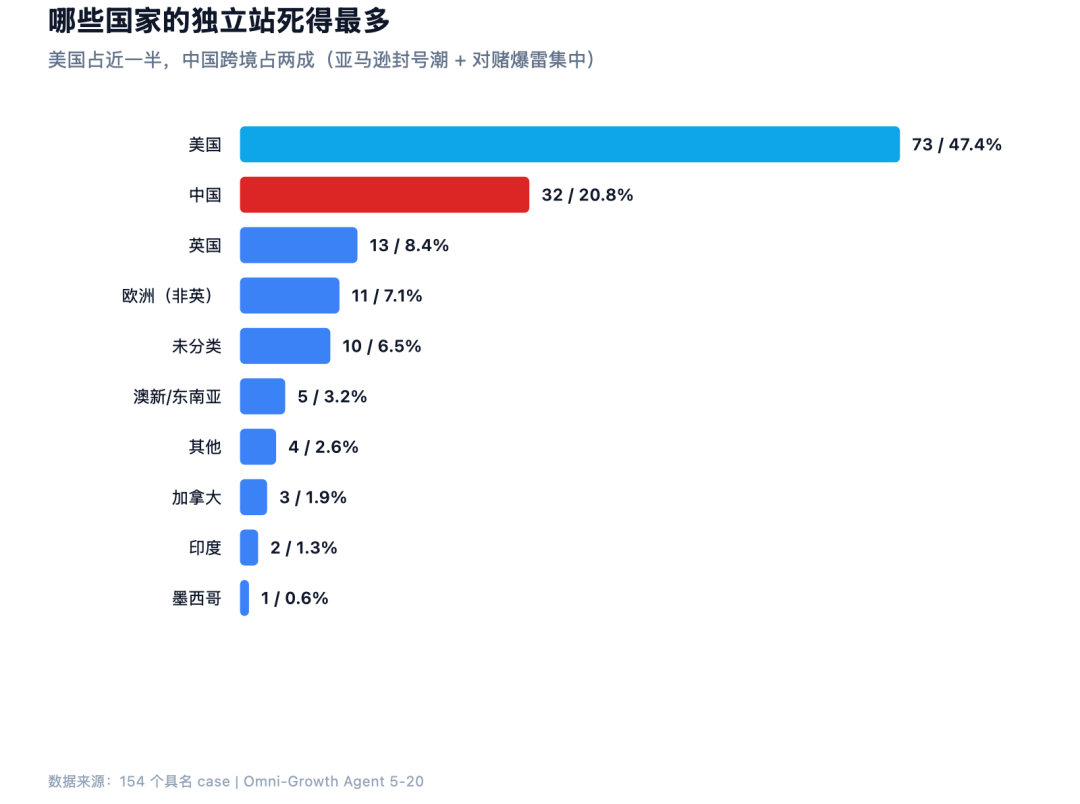

美国占近一半(47.4%),中国跨境占两成(20.8%)。中国数字背后隐藏着另一个故事,就是 2021 年的亚马逊封号潮:一个月几十万家中国卖家被封,被迫转型独立站。但转型之后,很多人延续的仍然是在亚马逊上砸广告的惯性,最后很难跑通。

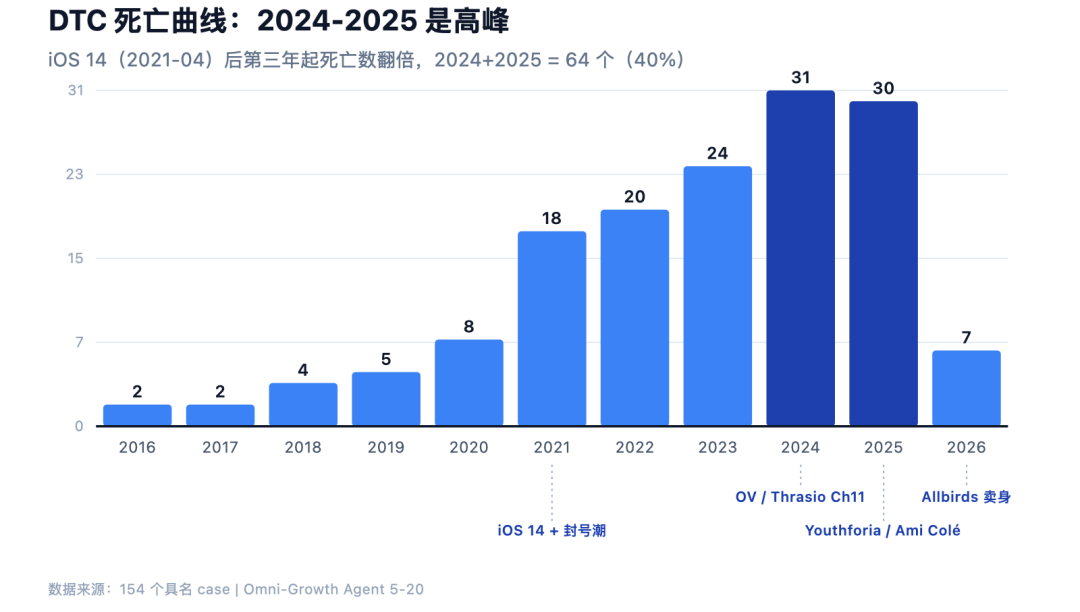

关停曲线在 2024 年到 2025 年翻倍。iOS 14 的新政策(2021 年 4 月)让 Facebook 广告归因失效,DTC 行业用了 2 到 3 年消化这个冲击。

3.2 标杆案例 1:Allbirds(流量结构单一)

Allbirds 这个案例,几乎就是流量结构单一的教科书。

它 2021 年 11 月 IPO 时,市值一度超过 41 亿美元。“环保鞋”标签、风投助推、硅谷高知圈粉,看起来无懈可击。2026 年 3 月底,它卖给了 American Exchange,交易价值约 3900 万美元。从 41 亿到 3900 万,5 年崩了 99%。

那么问题具体出在哪里?S-1 披露的数字最直接:营销费占营收的 35% 到 43%,每 3 块营收要花 1 块买流量。这意味着只要广告费上涨、或者 ROI 下跌一点,整个单位经济模型就很难成立。

然后 iOS 14(2021 年 4 月,IPO 前 7 个月)来了。Facebook 广告归因失效,ROI 跌到底。Allbirds 没有自然口碑缓冲(主流媒体的编辑报道很少主动提到它),没有自然搜索流量(鞋类 SEO 拿不到长尾词),没有复购(鞋类天然一年最多买两双),扩品类(服饰)的尝试又被市场拒绝。广告一停,新客就断流。

Allbirds 是“流量结构单一”最典型的案例:付费广告之外的资产,无论是媒体编辑报道、SEO、复购,还是品牌叙事,都没有形成足够支撑。当 Apple 把数据要回去那一刻,Allbirds 的增长模型就已经开始松动,只是用了 5 年才把问题完全暴露出来。

Modern Retail、Retail Dive、Bloomberg 这三家独立媒体的复盘文章,也都指向这一个归因。

3.3 标杆案例 2:泽宝 RAVPower(Amazon 转 DTC)

这个案例对 Amazon 大卖家的冲击可能最大,因为它很像中国 Amazon 大卖家做独立站时最容易掉进去的路径。

2018 年底,星徽精密 15.3 亿元收购泽宝,是 A 股跨境电商第一波资本化的代表之一。旗下 6 个品牌,全部跑在 Amazon FBA(Fulfillment by Amazon,Amazon 提供的代仓代发服务)上。

2021 年 5 月,亚马逊全球封号潮。泽宝旗下 6 个品牌累计被封 330 个店铺,占店铺总数的 70.21%。当年营收同比下降 46.02%,亏损 8.86 亿元。2022 年继续,营收 12.25 亿(再降 52.39%),亏损 2.6 亿。母公司星徽股份 2021 年预亏 12.4 到 14.2 亿元。2024 年到 2025 年,又陆续收到意大利、法国税务部门的 VAT 追缴通知书(追缴期 2015 年到 2019 年),意大利 4956 万元(642 万欧元)、法国 495 万欧元。资本化的资产几乎全部蒸发。

在 2021 年亚马逊封号之后,泽宝马上就把重心转向独立站,想用 DTC 把 Amazon 上的盘子补回来。2021 年自营独立站、沃尔玛、线下等非亚马逊渠道做到 6.05 亿元,同比增长 92%,独立站销量增长 30%。数据看着很像“转型有起色”,但只占跨境总营收的 23.46%。对比亚马逊原本一年 25.77 亿的盘子,杯水车薪。亏损因此一年比一年深。

为什么问题会这么严重?因为泽宝在 Amazon 上跑通的那套打法(铺货、刷单、砸广告、优化 listing 产品详情页),很难直接迁移到独立站。到了独立站,如果站点流量主要靠广告,不做 SEO、私域、Email;产品又是充电宝和耳机,3 到 5 年才可能复购一次;品牌资产还很弱,因为 Amazon Listing 本来就留不下多少品牌印记。

在 Amazon 上能赚钱的卖家,到独立站第一反应是“再砸一波广告”。这就是 PPC 肌肉记忆的迁移陷阱。

虎嗅原文的归因,也指向同一个问题:泽宝的成功依赖于亚马逊平台早期的铺货刷单模式,泽宝的失败也源于对亚马逊平台单一违规操作模式的依赖。

3.4 标杆案例 3:Outdoor Voices(复购缺失)

Outdoor Voices 是“复购缺失”最典型的案例。

看一组对比数据:单客 LTV(Lifetime Value,单个用户在生命周期内给品牌带来的总收入)是 220 美元,年订 1.2 次。而同赛道运动休闲服品牌 Lululemon,LTV 是 980 美元,年订 4.8 次。LTV 差 4.5 倍,复购频次差 4 倍。

这套数据意味着什么?意味着 Outdoor Voices 的 CAC 阈值就是 80 美元,超过这个数字就亏钱。但 iOS 14 之后,运动休闲服品类的 Facebook 广告 CAC 已经全行业涨到 80 到 150 美元。Outdoor Voices 每获取一个新客的成本,已经能吃掉 LTV 的 40% 到 70%。

这是个数学题。单纯 CAC 高还有得救,前提是复购能把 LTV 撑上去。但 Outdoor Voices 的“less but better”品牌哲学(做精品、不打折、注重风格而非性能),让复购天然就低。年订 1.2 次意味着大多数用户买完一件紧身裤就再也不来了。

同赛道的 Lululemon 怎么活下来的?社群、线下门店、高频活动,加上 4.8 次的年复购。 Outdoor Voices 想做纯线上 DTC,又坚持“less is more”的品牌哲学,结果就是 LTV 撑不起 CAC,2024 年 3 月关闭了全部 16 家店。

没复购,LTV 不够,就只能持续买流量;一旦 CAC 上涨,模型就很难撑住。 这就是复购缺失带来的连锁反应。

四、跨境圈的归因错了?

从各个论坛和一些媒体的讨论看,主流跨境圈对 DTC 集体失败的归因,大致有几种:

• “DTC 不行了,是因为经济下行、VC 不给钱”

• “他们失败是因为选品错、资金链断、市场饱和”

• “现在做电商,平台才是王道,独立站没机会”

但数据说的不一样。

在这 154 个死亡名单里,定价错位只占 0.6%,选品错位只占 2.5%。这两个加起来才 3.1%。流量结构单一、复购缺失、多重,合计占了 95.5%。

也就是说,绝大多数失败或关停的独立站,问题不主要出在选品或定价,而是出在运营模式。 沿用 Amazon 那套打法来运营独立站,本质是“用付费广告买短期 GMV,不建任何能复利的资产”:不建私域、不建 Email、不建品牌、不建社群。这套打法在 iOS 14 之前还能跑,因为 Facebook 广告 ROI 高;iOS 14 之后,归因失效,Apple 拿走数据,CAC 暴涨,LTV 跟不上,模型就会迅速失衡。

最反直觉的数据:Amazon 转 DTC 失败的 14 个 case 里,100% 命中“流量结构单一”或“多重”。至少在这批样本里,Amazon 出身的卖家,转型独立站时更容易撞上这个问题。因为他们带着最深的肌肉记忆。

4.1 一个被普遍误读的案例:Eloquii

跨境圈普遍传 Eloquii 是因为“DTC 复购模型不行”被 Walmart 卖给 FullBeauty 的。

我让 AI Agent 找了第 2 个独立媒体源(TalkBusiness 2023-04 报道,Walmart 总部本地媒体),结论不一样:

2016 年 Walmart 花 33 亿美元收购 Jet.com,Jet.com 创始人 Marc Lore 进 Walmart 当电商 CEO,主导了一系列 DTC 品牌收购:2017 年以 3.1 亿美元买 Bonobos,2018 年以约 1 亿美元买 Eloquii,还有 ModCloth、Moosejaw 等等。2021 年 Lore 离任,Walmart 开始系统性甩卖整个 Lore 时代的 DTC 资产:2023 年 Bonobos 以 7500 万美元卖出(估值缩水 76%)、Eloquii 卖给 FullBeauty、Moosejaw 卖给 Dick's。这只是同一批战略动作里的不同执行。

也就是说,Eloquii 不是自己经营到关停,而是被 Walmart 主动撤回的 DTC 战略带走的。

这个差别极大。前者可以归因到“品牌自己的复购模型不行”,DTC 这条路看起来走不通;后者归因到“巨头战略撤回”,DTC 模式本身可能没那么差,是巨头的 5 年反转把它带走了。

对 Amazon 大卖家做独立站,这个差别尤其要注意。很多 Amazon 卖家心里把“被巨头收购”当 plan B:“实在跑不动,至少有个接盘的”。Eloquii 案例告诉我们:就算做对了所有事,被 Walmart 这种巨头以 1 亿美元收购,巨头战略变化也能在 5 年内把你打包甩卖。 命运完全在巨头的战略周期里,不在你的产品力里。

所以真正的警示是:别把「被巨头收购」当退路。必须建一个自己能独立活下去的 DTC,不依赖任何外部兜底。

4.2 一个被忽略的反例:Bravo Sierra

跨境圈最近的另一个共识是“DTC 不行了,赶紧回平台”。

数据里有一个反例,可以很好地校正这种判断:Bravo Sierra 在 iOS 14 之后主动关掉 Facebook 广告,全面转型全渠道,后续拿了 1700 万美元 B 轮,进了 Target 和 Walmart。

不是 DTC 不行,是只靠付费广告这一条腿走路不行。

换句话说,DTC 仍然有机会,真正出问题的是只把独立站当广告投放渠道的打法。会算账、会建复购的品牌,活得很好。

五、Agent 这轮分析的局限性

当然,这轮分析也有几件事没解决,需要讲清楚。

已经能获取的:

• Wayback Machine 关停时间(覆盖 52% 有数据)

• Ahrefs organic vs paid 流量结构(待配额重置批量跑)

• Shopify、WooCommerce 等平台技术栈识别

• 公开媒体归因加 S-1、10-K 财报反查

暂时获取不了的:

• 私域和 Email list 规模:需要内部数据,Wayback 看不到

• 真实销货成本和物流协议价:销货成本属企业内部数据,跨境物流又是协议价,都不公开

• 品牌叙事和社群文化:这些是人工决策的命脉,AI 无法量化

• 创始人个人因素:健康、家庭、价值观、团队信任,都是定性的

另外要承认的一点:小品牌和匿名 case 在公开渠道天生是孤证。Agent 扫不到第 2 源,不是 AI 的问题,是这类 case 本来就没有第三方媒体关注。我们的处理方式是把这部分用“匿名案例”限定,不当主要论据。

所以这篇文章讨论的是一批样本里的共性失败模式,不是“单店诊断报告”。如果想看单店诊断,文末有我们自己的 demo。

六、给 Amazon 卖家的三个建议

核心链条很简单:流量结构单一,复购缺失,CAC 一涨,模型就跑不动。 沿用 Amazon 那套“砸付费广告就出单”的打法来运营独立站,是最容易踩的坑之一。

如果你是 Amazon 卖家,希望也能把业务做成独立站,我觉得可以参考三个具体建议:

1. 第一年别想着“砸广告就出单”。 把 LTV 建出来再说。

2. 私域、Email、复购机制必须从第 1 天就开始建。 这些不是“广告之外的补充”,而是单位经济模型能不能跑通的前提。

3. SEO 和内容是长期复利,不是可有可无的装饰。

这三条话听起来不“性感”,但 167 个 case 给出的答案,就是这么朴素。

一家之言,仅供参考。欢迎大家与我交流,也欢迎在评论区贴出你的疑问或反例。

本文作者曹犟正在和团队打造 Omni-Growth Agent —— 海外全域营销 Agent。我们做了一个不太一样的事:用 1 个 Agent 覆盖 Google / Meta / LinkedIn / Reddit / SEO 等多个渠道,而且收入和客户的增长同步:你不增长,我们不收钱。如果你在做海外营销,欢迎免费让 AI Agent 跑一次诊断报告:https://omni-growth.ai/apply.html文中讲到的“流量结构单一加复购缺失”风险信号,会在诊断报告的“线上表现”和“渠道机会扫描”两个模块里直接看到。

附录:154 个死亡案例名单

完整 CSV 字段包含:name / domain / death_year / death_date / death_type / main_cause / key_data / amazon_seller_to_dtc / country / source_url / source_quote。如需获取完整名单,可以跟我们团队联系。

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-05-25,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号