我让 AI Agent 对比了 154 个死掉的独立站和 20 个活下来的,找到了 3 个生死分水岭

我让 AI Agent 对比了 154 个死掉的独立站和 20 个活下来的,找到了 3 个生死分水岭

曹犟

发布于 2026-05-29 13:02:09

发布于 2026-05-29 13:02:09

大家好,我是曹犟,欢迎关注我的公众号。

上一篇我让 Agent 扫了 300 个独立站失败案例发出去后,被问最多的一个问题是:

“那我的站 / 我想做的站,算死的那边还是活的那边?”

那篇文章回答不了这个问题,因为它讲的是“怎么死的”,没说“活下来的长什么样”。知道死因不等于知道生存条件,绝大多数飞机失事是人为失误,但我们不能反推“飞行员不犯错就一定安全”,因为活下来的航班肯定还做对了一堆我们看不到的事。

所以我让 Agent 做了第二件事:把 154 个死掉的独立站和 20 个活下来的放在一起,用同样的标准再做一次对比。

对比结果出来后,3 个分水岭清晰地显露了出来。

一、这次怎么做正反对比

死亡组沿用上一篇整理的 154 个案例,核心结论是:95.5% 的死亡独立站命中“流量结构单一 + 复购缺失”。

存活组则从公开数据里选了 20 个扛过 iOS 14 冲击的 DTC 品牌,包括 Chewy、Gymshark、Warby Parker、Bravo Sierra 等等,再把它们跟 154 个死亡案例放在一起,按同样的维度做对比。

这 20 个品牌也并不全是“完美品牌”,有些还在挣扎(Glossier 2026 年还在裁员),有些靠被收购续命(MVMT 卖给了 Movado),但关键是:它们都扛过了 iOS 14 后那一波死亡潮,并且一直运营到现在。

死亡组的数据来自上一篇中的整理;存活组的数据则依然来自 S-1、10-K 和公开媒体报道;确保每个数字都能找到公开出处。

二、Agent 怎么做的

2.1 死亡组特征提取

我首先让 Agent 对 154 个死亡案例在三个维度打了标签:

• 品类复购层级:按品类推断复购频率(美妆 / 宠物 / 食品 = 高频;服装 = 中频;3C / 家具 / 手表 = 低频)

• 流量信号:标注每条案例里是否出现 SEO、自然流量、私域、Email 等相关描述

• 单元经济信号:提取 CAC、营销费率、ROAS 等数字

上一篇文章的三个标杆案例(Allbirds、泽宝、Outdoor Voices)这次补充了具体的 CAC 和 LTV 数据。

2.2 存活组调查研究

对于 20 个存活品牌,则用 Agent 用 deep reaserch 模式详细获取了一遍公开的数据,每个品牌主要关注以下一些维度:

维度 | 来源 |

|---|---|

年复购频次 | S-1 / 10-K / 媒体引用 |

流量结构(自然 vs 付费) | SimilarWeb / 公开报道 |

毛利率 | 10-K / S-1 / 行业估算 |

客单价(AOV) | 财报 / 媒体 |

年收入 | 财报 / 媒体 |

20 个品牌里,8 个有 SEC 公开财报(Chewy、Hims & Hers、Warby Parker、FIGS、On Running、YETI、Vital Farms、Olaplex),其余 12 个用公开媒体数据加行业估算。非公开数据一律标注了“行业估算”,确保 Agent 没有自己编造数据。

2.3 同维度对比

上面提到的两组数据按三个维度对齐:

1. 复购频次:死亡组的品类复购层级 vs 存活组的实际复购频次

2. 流量自建能力:死亡组的归因分布(81.2% 命中“流量结构单一”或“多个问题叠加”)vs 存活组的流量类型分布

3. 单元经济:死亡组的毛利率和 CAC 信号 vs 存活组的毛利率和 AOV

三、三个生死分水岭

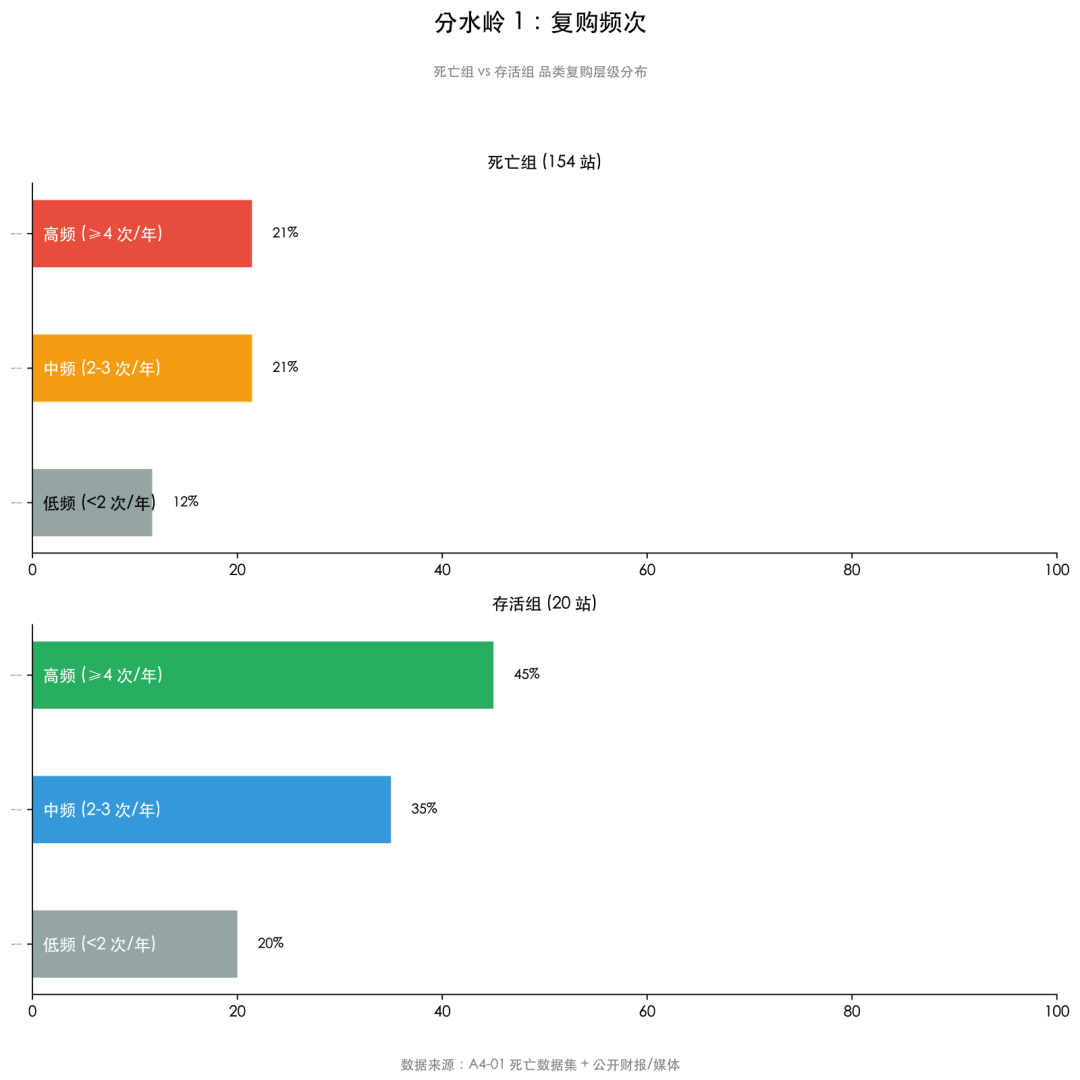

3.1 分水岭一:复购频次

这张图一眼就能看出差距。

死亡组里,只有 21% 处于高频复购品类(每年 4 次以上)。高频和中频各占 21%,低频 12%,剩下 45% 品类模糊无法判定。

存活组呢?45% 是高频复购:Chewy、Hims & Hers、AG1、Bravo Sierra、Native、Liquid Death、Olipop、Vital Farms、Prose。35% 是中频,只有 20% 是低频。

高频复购的占比,存活组是死亡组的两倍以上。

特别值得讨论的一个对比是 Outdoor Voices vs Chewy。

Outdoor Voices 年复购 1.2 次。一年买一件紧身裤就不来了。LTV 220 美元,CAC 阈值 80 美元。iOS 14 后运动休闲品类的 Facebook 广告 CAC 涨到 80 到 150 美元,每获取一个客户的成本吃掉 LTV 的 40% 到 70%。2024 年 3 月关闭全部 16 家店。

Chewy 年复购 8 到 12 次。Autoship 模式,宠物食品每 4 到 8 周自动发货。单用户年消费 583 美元。虽然毛利率只有 29.2%,比 Outdoor Voices 低得多。但复购频率是 Outdoor Voices 的 8 倍,LTV 能轻松支撑起 CAC。2024 年收入 118.6 亿美元。

复购频次这同一个维度,差 8 倍,带来的结果是一个死,一个活。

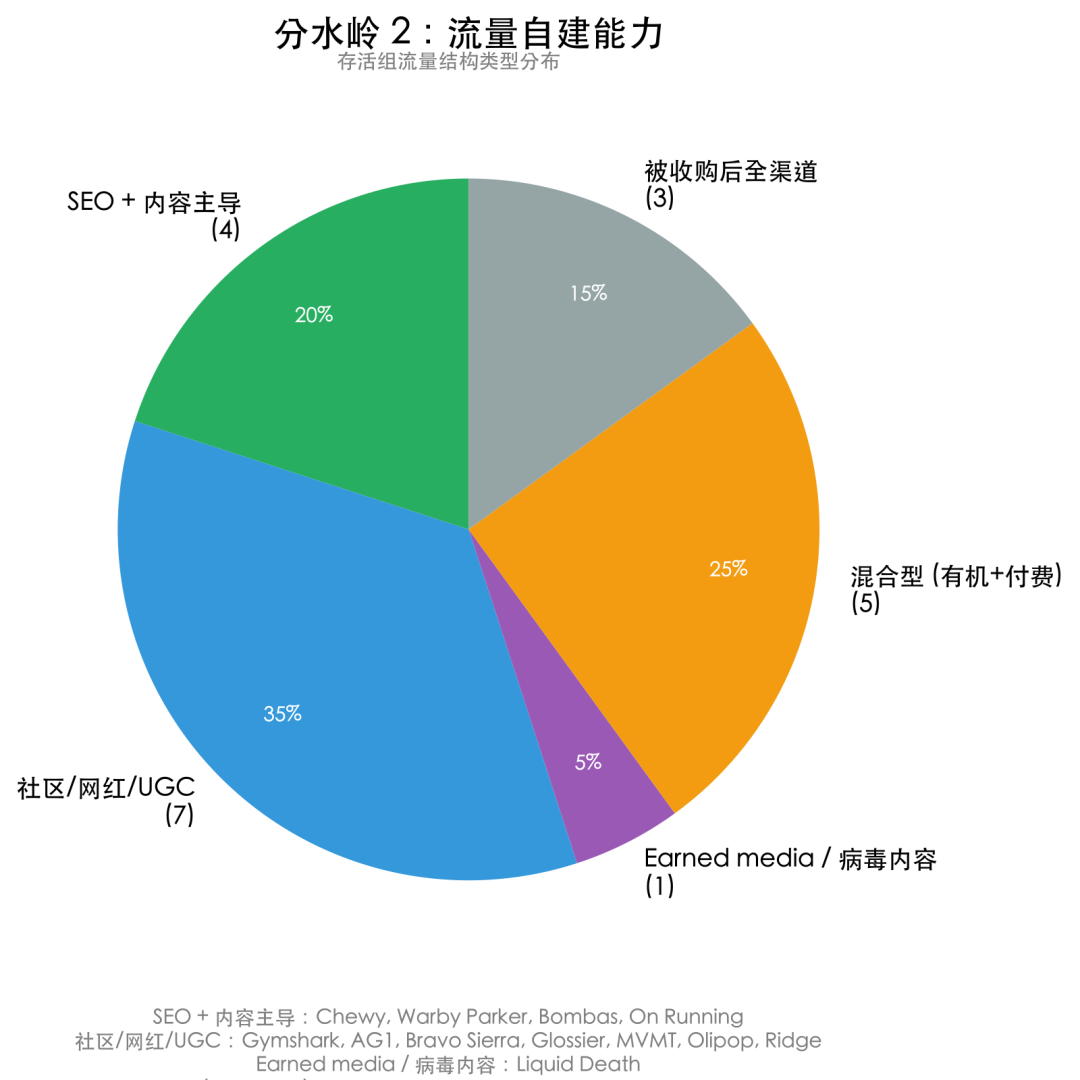

3.2 分水岭二:流量自建能力

死亡组的数据上一篇已经看过:81.2% 命中“流量结构单一”或“多个问题叠加”。说白了,流量纯靠广告,砸完广告就没有获客渠道了。

存活组呢?20 个品牌的流量结构拆开来看:

• 35% 靠社区 / 网红 / UGC(Gymshark、AG1、Bravo Sierra、Glossier、MVMT、Olipop、Ridge)

• 25% 混合型,自然加付费并行(Hims & Hers、FIGS、Vital Farms、Prose、Olaplex)

• 20% 靠 SEO + 内容(Chewy、Warby Parker、Bombas、On Running)

• 15% 被收购后转全渠道(Native、True Classic、YETI)

• 5% 纯免费媒体曝光(Liquid Death)

只有 0% 的存活品牌完全依赖 Meta 付费广告获客,一个都没有。

再来看一个对比:Allbirds vs Gymshark。

Allbirds 营销费占营收的 35% 到 43%,每收入 3 块就要花 1 块买流量。iOS 14 来了,归因失效,广告一停新客立刻断流。它的招股书里看不到任何 SEO、社群、品牌内容资产。2026 年 4 月以 3900 万美元卖身,IPO 时市值超 41 亿美元,跌了 99%。

Gymshark 的搜索流量里 82% 是自然搜索,不是付费广告的点击,是用户主动搜品牌名。它从 2013 年就开始跟 YouTube 健身博主合作,建了一个叫“Gymshark Athletes”的网红社区。不是一次性投放,是长期绑定的品牌大使。它2024 年收入 8.63 亿美元,毛利率 55.2%。

同样是运动品牌。一个花钱买流量,一个建自己的流量资产。一个市值跌 99%,一个年收 8.63 亿。

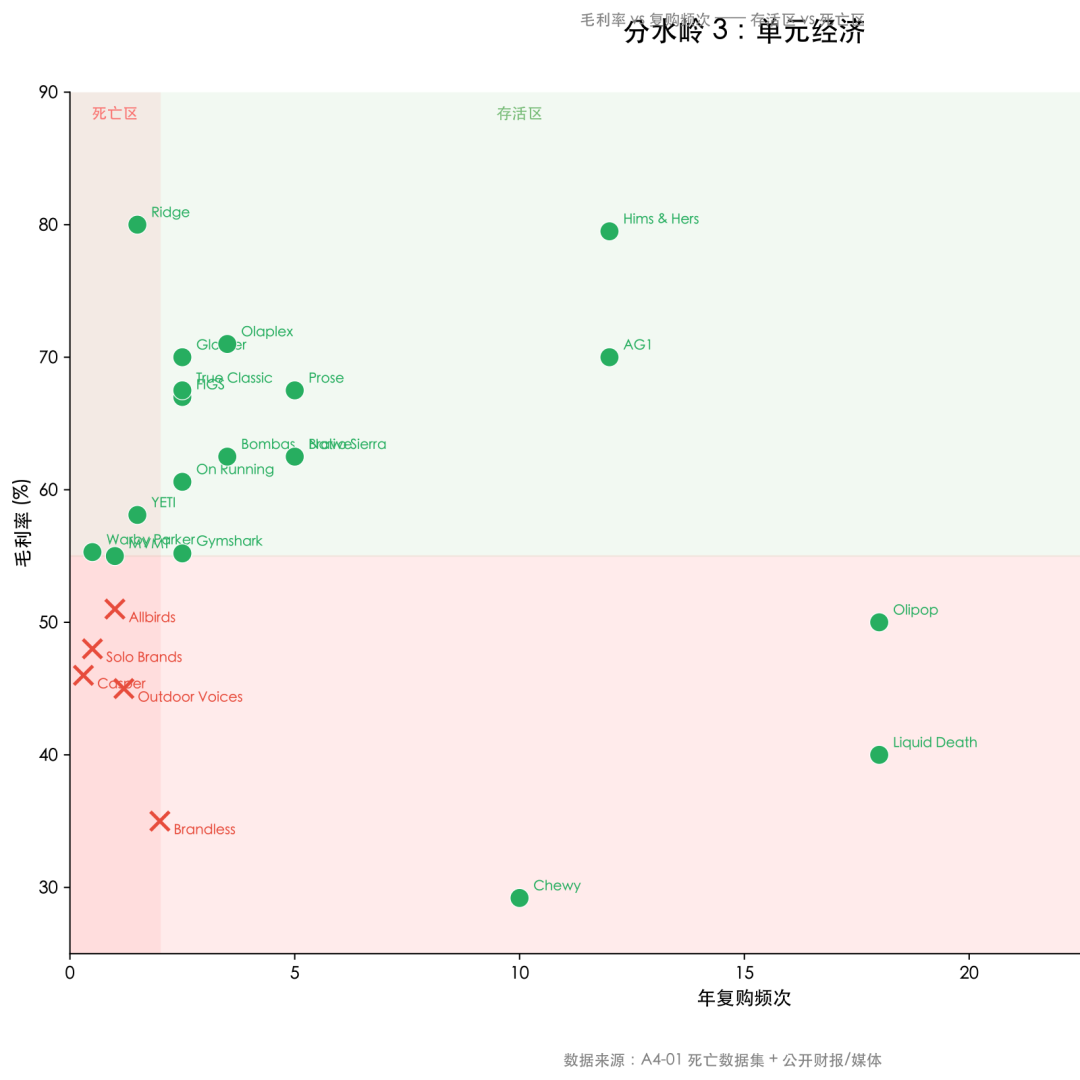

3.3 分水岭三:单元经济

这张图是我个人觉得最值得讨论的一张。

横轴是年复购频次,纵轴是毛利率。绿点是存活组,红叉是死亡组。

存活区在右上角:毛利率高,复购频次也高,基本进入安全区。Ridge(80% 毛利)、Hims & Hers(77% 到 82% 毛利,12 次/年)、AG1(70%+ 毛利,12 次/年)都在这里。

死亡区在左下角:毛利率低,复购频次也低,基本就是危险区。Allbirds(51% 毛利,1 次/年)、Casper(46%,0.3 次)、Solo Brands(48%,0.5 次)都落在这个区域。

但有 4 个品牌值得单独关注:Chewy(29.2% 毛利)、Liquid Death(40%)、Olipop(50%)、Vital Farms(37.9%)。它们的毛利率都低于 55%,但全都活着。

为什么?因为它们的复购频次是 8 到 52 次/年。

低毛利并不一定会死亡,但低毛利加低复购,就是死亡通知书。 毛利和复购,你总得有一个能打的。

四、三道自查题

读到这里,你可以拿自己的产品和独立站做一次自查。

问题 1:你的品类,用户一年会买几次?

答案 | 判断 |

|---|---|

≥ 4 次/年(消耗品 / 订阅制 / 耗材) | ✅ 绿灯 |

2-3 次/年(服装 / 运动 / 个护) | 🟡 黄灯:需要其他维度补强 |

< 2 次/年(鞋 / 手表 / 家具 / 3C) | 🔴 红灯:必须有 60% 以上毛利或快速退出策略 |

问题 2:如果明天关掉所有付费广告,你每月还能获得多少新客?

答案 | 判断 |

|---|---|

≥ 当前新客的 40%(有 SEO / 社群 / Email / 口碑) | ✅ 绿灯 |

10%-40%(有一些自然流量但不稳定) | 🟡 黄灯:从第 1 天就要补充 SEO、社群、Email 这些自然流量 |

< 10%(几乎全靠广告) | 🔴 红灯:你在走死亡组的路 |

问题 3:你的毛利率 × 客单价,能扛住 CAC 50 到 80 美元吗?

答案 | 判断 |

|---|---|

毛利率 ≥ 60% 且 AOV ≥ 80 美元 | ✅ 绿灯 |

毛利率 ≥ 55% 但 AOV < 50 美元,或 AOV 较高但毛利率偏低 | 🟡 黄灯:需要复购来分摊 |

毛利率 < 50% 且复购 < 4 次/年 | 🔴 红灯:数学上赢不了 |

怎么看结果:

• 3 个绿灯:更接近存活组,可以继续往下验证,尝试扩大规模。

• 2 绿 1 黄:可以做,但黄灯那一项从现在起就需要开始补。

• 任何 1 个红灯:暂停,先想清楚红灯问题怎么解决再投钱。

• 2 个红灯以上:不要做独立站,这是一个认真的建议。

五、品类复购高 ≠ 你的复购高

上面三个问题里,第一个就是复购。很多人看到这里会想:那我直接选一个公认的高复购品类,不就解决了?

跨境圈也确实有几个流传很广的判断:

• “选对品类就成功一半”

• “高复购品类做独立站稳赢”

• “客单价高 = 适合做独立站”

但数据并不这么说。

我从死亡组里专门拉了一组:34 个处于“理论上高复购”品类(美妆 / 宠物 / 食品 / 保健品)的独立站,照样死了。

死因分布:

• 多个问题叠加:67.6%

• 复购缺失:14.7%

• 选品错误:8.8%

• 流量结构单一:2.9%

• 定价错位:2.9%

• 定价错位 / 选品:2.9%

品类复购高,不等于你的站复购高。

美妆品类天然高频,但 Birchbox(美妆订阅鼻祖)照样死了。即食餐品类周频消费,但 Blue Apron(IPO 过的)照样崩了。维生素品类月频消费,但 Care/of 照样被 Bayer 收购后砍掉了。

为什么?因为这些品牌虽然在高复购品类里,但实际用户留存率极低。Birchbox 订阅用户 3 个月流失率超过 50%。Blue Apron 月度用户流失率一度达到 20%。品类天然复购高,不等于用户会回来。

另一个反直觉的数据:死亡组里低频品类只占 12%。 大多数死掉的独立站不是做了低频品就死了,而是在中高频品类里,没把复购做出来就死了。

所以分水岭一的正确理解不是“选高频品类”,而是 “不管什么品类,你的复购机制有没有建起来”。

Chewy 建起来了(Autoship),AG1 建起来了(30 天自动订阅),Prose 建起来了(AI 配方越用越准),它们活了;Birchbox 没建起来,Blue Apron 没建起来,它们死了。

六、一句话总结

复购频次 × 流量自建能力 × 单元经济:满足其中两条,活下来的概率会高很多;三条都不满足,基本就是死亡组的画像了。

如果你是 Amazon 卖家想做独立站:

1. 先看复购:你的品类能不能做到一年 4 次以上?做不到的话,毛利率能不能扛住 CAC?

2. 第 1 天就建自然流量:SEO、社群、Email、内容,不是“广告之外的补充”,是生死线。

3. 算一道数学题:毛利率 × AOV ÷ CAC,如果这个比值小于 3,独立站大概率亏。

一家之言,仅供参考。欢迎大家在评论区贴出你的自查结果或反例。

本文作者曹犟正在和团队打造 OmniGrowth Agent,一个海外全域营销 Agent。想看你的站在这 3 个分水岭上的具体位置?让 AI Agent 给你跑一次免费全域营销诊断:https://omni-growth.ai/apply.html “线上表现”模块看你的流量结构(付费 vs 自然占比),“渠道机会扫描”模块看你有没有未被利用的自然流量渠道。留资后解锁 90 天行动路线和竞品对标详情。上面的自查清单只能给你一个大致判断;诊断报告则会基于真实数据做一次更详细的分析。

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-05-29,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号