利润率被DDR5反超,三大原厂拟2027年大幅调涨HBM报价

利润率被DDR5反超,三大原厂拟2027年大幅调涨HBM报价

芯智讯

发布于 2026-06-03 14:13:26

发布于 2026-06-03 14:13:26

DRAM 持續供不應求使供應商握 HBM 定價主導權,2027 年 HBM 合約價估倍數上漲

随着DRAM市场供不应求形势加剧,TrendForce集邦咨询最新研究指出,由于HBM(高带宽内存)采用年度议价机制,其合约价格无法及时反映市场季度涨价趋势,导致HBM单片晶圆产值与利润率已在2026年第一季度被DDR5 64GB RDIMM反超。为扭转这一局面,三大原厂正在进行的2027年HBM供应谈判中,计划大幅上调报价。

HBM价格机制滞后,利润率优势不再

自2025年下半年以来,一般型DRAM价格大幅上涨,凸显市场供不应求。然而,原厂与客户间的HBM年度议价模式,使得该产品合约价未能同步跟上市况。TrendForce追踪数据显示,HBM单片晶圆产值在2026年第一季度已低于DDR5 64GB RDIMM,其利润率也在同期丧失领先地位。这意味着,当前HBM对于原厂而言,盈利能力已不及部分高端服务器内存。

因此,TrendForce认为,三大原厂将视HBM的谈判价格水平,灵活调节HBM与一般型DRAM之间的产能配置。此举旨在确保HBM能持续作为AI训练与推理基础建设的核心组件,驱动AI生态发展,并同步带动RDIMM、服务器LPDDR乃至边缘装置所需一般型DRAM的全面需求。

2026-2027年需求引擎:AI ASIC与Rubin Ultra相继发力

从需求面看,AI基础设施的加速建设将持续推升HBM需求。2026年的主要增长动能来自AI ASIC(专用芯片)的容量升级,其搭载的HBM容量正从96/192GB大幅提升至216/288GB。尽管NVIDIA Rubin平台单颗GPU的HBM容量与上代持平,但出货量增长仍能推动整体需求上扬。

进入2027年,增长引擎将切换至NVIDIA新一代的Rubin Ultra平台,该平台将把单颗GPU的HBM容量进一步提升至384GB。同时,Google TPU等AI ASIC的出货颗数增加,也将放大对HBM位元的需求量。

产能排挤效应强化,原厂掌握定价主导权

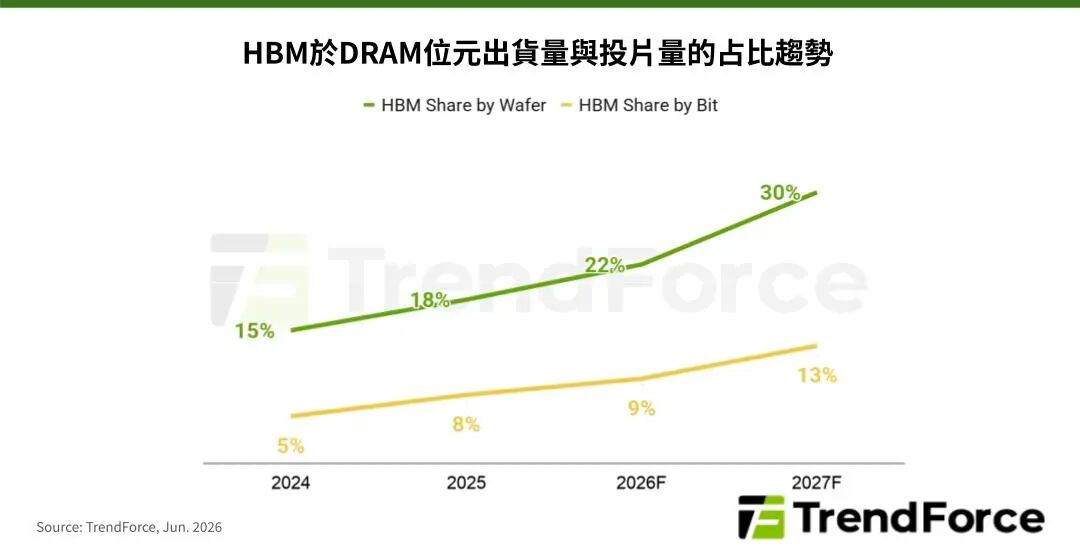

投片量方面,TrendForce估计三大原厂HBM投片量占总DRAM投片量的比重,将从2025年的18%增至2026年的22%,并在2027年达到约30%。HBM位元供给占总DRAM位元供给的比例,也将从同期的8%、9%升至约13%。

展望2027年,随HBM制程世代演进,晶粒尺寸进一步扩大,叠加需求持续走强,其对一般型DRAM产能的排挤效应将更加显著。TrendForce强调,这赋予了原厂在2027年HBM年度议价中调涨价格的充分理由,并有助于其掌握明确的定价主导权。目前,买卖双方正主要围绕2027年的主流产品HBM4供应进行谈判。

编辑:芯智讯-林子

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-06-03,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号