爱立信与IBM合作,提升CSP市场效率与竞争力

爱立信与IBM合作,提升CSP市场效率与竞争力

通信行业搬砖工

发布于 2026-06-08 10:58:42

发布于 2026-06-08 10:58:42

过去五年里,全球电信运营商(CSP)市场在5G的基础设施上砸下了超过5000亿美元的真金白银,但是如果你去翻看各大运营商的财务报表,试图寻找这笔巨额投资的回报率,你会发现一个令人沮丧的现实:高价值的5G流量在空中飞过,利润最丰厚的那部分,转手就被Salesforce、亚马逊AWS和微软在应用层切走。

高举高打的5G神话,在2026年头也不回地走向了平庸。电信业正在迎来它诞生百年来最残酷的底层真相:5G最大的杀手级应用至今尚未出现,消费者和普通企业不再愿意为5G“宏大叙事”下昂贵的基建溢价买单了,高昂的连接成本变成了“去5G化”的动力。

在这场资本开支骤降的存量绞肉机里,全球三大电信设备巨头:瑞典爱立信(Ericsson)、芬兰诺基亚(Nokia)与Greater China顶级通信厂商华为(Huawei),正面临着各自的生死突围。为了在碎裂的全球土壤上榨干最后一滴血,三大玩家在2026年彻底卸下了英伦西装,走向了三种截然不同的铁血活法:

全球三大电信设备巨头的2026年生存样本 | ||

|---|---|---|

爱立信:前端大撤退 | 诺基亚:优化东大布局,低保政策保平安 | 华为:布局电瓶车智驾,全栈一体化路线 |

优化低利润系统集成外包 | 优化东大布局降亏损,低投入保现金流 | 全栈研发,闭环链路 |

退守40%毛利软件许可 | 拥抱AI超级周期,吃光通信红利 | 晶体管到大模型和智驾利润强势利润 |

大潮退去,各回各的战壕。在电信设备业的历史叙事里,BSS/OSS(商业与运营支持系统)向来被视作电信巨头的“朝廷与账本”。过去,设备商最得意的商业模式是“全家桶捆绑”(Vendor Lock-in),运营商每改动一个流量计费套餐,后台的核心网代码就得跟着折腾数月,价格贵如天价。

但这套体制在ToB讲求“天”级迭代的敏捷时代,在5G云化网络时代变成了一场灾难。在云巨头的降维打击面前,任何试图自己做全套“全家桶”的设备商,最终都会发现自己成了全家桶里被炸干的那只鸡。

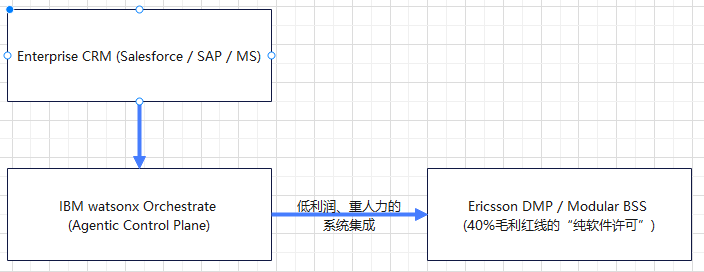

爱立信在2026年打出的最新战略牌,叫作Front-end Agnostic,他们将核心的数字变现平台(DMP)重构为模块化组件,把最前线的CRM(客户关系管理)阵地彻底让给了Salesforce等IT软件巨头,转手找来IBM充当干脏活累活的“系统集成商”。

所谓的“前端中立”,本质上是一笔冷酷的财报脱水手术,只要拉开爱立信近几年的历史时间序列,就能看清这场大撤退背后的宿命驱动:

从2020年5G SA独立组网商用元年,到2026年神话平庸,爱立信的网络业务凭借核心网和基站的技术壁垒,毛利率常年死守在40%到45%的高位区间;而与此同时,它那塞满了IT外包民工、专门给运营商做前端定制的Cloud Software and Services板块,其营业利润率(Operating Margin)却在 -2% 到 2% 的正负边缘绝望地横盘了整整六年。

这六年的财务死结,翻译成资本市场的冷酷白话就是:爱立信在前端每迁就运营商上一个新套餐,后台就要多雇十个写代码的集成员工,而这些员工每多敲一行键盘,都在无情地把公司整体的市盈率往泥潭里踩一步。

在2026年的新架构里,IBM引入了watsonx Orchestrate多智能体(Multi-Agent)编排器平台,充当底层的业务自动化引擎。当Salesforce产生企业订单时,AI智能体自动跨域调度,向下转译给爱立信的后台BSS。

这本质上是把低利润率、需要大量IT人员去现场搞对接的“烫手山芋”甩给了IBM的全球商业服务部(GBS)。爱立信通过“切掉前端”,将高耗能的集成外包人员像排废水一样排干,自己死死缩回纯软件许可授权的防线内,以此保住40%的毛利红线去向华尔街交差。

当爱立信忙着给人力降本时,它的北欧近邻诺基亚,则在5G晚期的战略迷雾中,做出了一个更为激进且极具地缘色彩的纵身一跃。

2026年,全球电信运营商们的民用资本开支(CAPEX)曲线拉出了一条绝望的下坡线,北美和欧洲的民用基站根本卖不动了,但在toB市场,由于俄罗斯挑起的地缘冲突,正在把军费往GDP的2%甚至3%死命硬填。

诺基亚敏锐地意识到:民用的寒冬,恰恰是防务的盛夏。 诺基亚建立了一个性质极其特殊的孵化单元:诺基亚国防产品线(Nokia Defense)。它决定利用自己的“通信优势”和光网络及AI方面的深厚积累,布局安全保卫自己的老家芬兰免受来着西伯利亚寒流的现实威胁。

一个最直接的微观实证,正是位于加拿大渥太华的卡纳塔北区(Kanata North)科技中心。

2026年,这座由诺基亚耗资数亿加元的全新国防研发布局正式落成。其背后站着加拿大联邦政府战略创新基金(SIF)拨款的4000万加元、安大略省政府的3000万加元,以及洛克希德·马丁等军工生态链的强力托举。诺基亚在加拿大豪掷重金的潜台词,研发战术背包电台,选择布局军工行业获取现金流。

在这个防务实验室里,诺基亚口袋里攥着“通信优势”和AI领域的技术积累,全力攻克三个民用市场不需要、但军工极度渴望的专用卡点:

- 量子安全网络(Quantum-Safe Networks): 在传输层(WAN)中引入抗量子密码学(PQC)算法,专门用来屏蔽主权级军事数据的泄露风险。

- AI-RAN 与英伟达的合流: 诺基亚与英伟达联合注资推进AI无线接入网,利用超级芯片重构基站。其底层逻辑是,将分布在战区或边境的5G基站变成微型边缘算力节点,在处理信号的同时,直接在边缘端消化无人机群(UAV)回传的态势感知数据。

- 战术可部署专用网: 将5G核心网和基站极限缩小,做成能装进装甲车或防雨越野箱的紧凑型本地网络,为战场最前沿的单兵设备提供高抗干扰连接。

在巴塞罗那展厅的英伟达超级芯片旁边,最显眼的不再是虚无缥缈的6G概念,而是这位给自己打上迷彩粉底的北欧大爷。

与爱立信的“西式缝合”、诺基亚的“布局军工”相比,处于地缘风暴中心的华为,走向了第三条、也是最为决绝的战略路径:布局汽车产业获取现金流,主航道采取全栈全产业链的垂直一体化(Vertical Integration)。

这种路线的选择,并非出自纯粹的商业精明,而是极端外部地缘断联下被迫生长的必然结果。当爱立信可以自由调用Salesforce的前端、IBM的AI底座时,华为的面前只有一片必须白手起家的技术荒原。

然而,拉长到科技演进史来看,人类高科技产业的演进,永远在“分工”与“一体化”之间像摆钟一样循环。

- PC时代,IBM放弃了操作系统和芯片控制权,催生了长达三十年的横向分工繁荣;

- 移动时代,苹果却用“自研芯片+封闭系统”的一体化模式,抽干了整个智能手机行业大半的利润。

华为今天在电信和AI领域走向全栈垂直一体化,表面上是地缘封锁下的被迫之举,但在产业周期律的暗流里,它实际上是在行业失去增量时,重演了苹果式的“利润强权”。

当横向分工无法再带来增量红利,唯有将触角伸向每一个晶体管和每一行代码,才能榨干存量市场的最后一滴血。

华为向行业交付的,是一个从微观晶体管到顶层行业大模型的完整闭环,它把原本属于行业中间商的利润全部收回:

- 硬件算力层: 凭借昇腾(Ascend)系列AI芯片与鲲鹏处理器,在物理上完成了对先进制程依赖的绕行与本土算力重构。

- 底层软件层: 向上由欧拉(openEuler)操作系统、高斯(GaussDB)分布式数据库筑底,彻底洗净了传统电信大厂中常见的西方软件资产。

- 核心网应用层: 直接将盘古大模型(Pangu Model)的内生多智能体框架原生根植在自己的全通路上。

在过去,某大型港口想要改动一个集装箱龙门车的调度算法,需要在西方软件大厂的底层数据库里走两周的审批流程。伴随着Greater China在大陆市场推行“信创”国产化替代之后,华为把高斯分布式数据库原生嵌入其5G SA核心网后,整个信令的吞吐时延从过去的50毫秒极限压缩到了8毫秒以内。

更重要的是,这让原本属于外包系统集成商(SI)赚走的每节点数万元的“接口对齐费”,直接变成了华为全栈方案的纯利润。这种确定性与协同效率,是西方任何横向分工体系通过API对接都无法榨出的极限性能。

尽管这三大巨头走上了三条互不交叉的道路,但它们在2026年肉搏的,却是同一个高利润率的深水区:关键任务网络(Mission-Critical Networks)。

说到这里有读者会问:什么叫关键任务网络?

在传统的消费级网络中,运营商遵从的是“尽力而为(Best-Effort)”原则。当红绿灯路口涌入成千上万刷短视频的普通用户时,网络发生拥堵,对普通人而言不过是视频卡顿两秒。

但如果此时有一辆运送重症患者的救护车通过,车内正通过超高清视频进行远程手术指导;或者在一场突发火灾现场,数百名消防员与指挥中心的生命线通信正在进行,这种传统的拥堵就是致命的。

关键任务网络要解决的,就是“用金钱交换确定性”。依托5G SA底层的Network Slicing技术,设备商必须在物理层面上,为公共安全、国防、国家电网或铁路交通强行隔离出一条“特权车道”。

在这条道上,流量的优先级是绝对的。它不仅要求小于10毫秒的确定性延迟,更将网络可靠性指标直接逼向了传统电信业的物理极限(超越五个九>99.999%),无限趋近于100%的服务水平协议(SLA)。这里买方对价格极其不敏感,但对网络控制器和安全性有着近乎偏执的挑剔。这是5G晚期,唯一能够产生高额溢价的“终极提款机”。

上面理论说了这么多,要验证上述所有技术路线在真实世界中的碰撞,我们需要将镜头拉近,对号称当前全球公共安全领域最具标志性的修罗场之称的英国下一代紧急服务网络(Emergency Services Network, ESN)项目进行一场微观解剖。

这是一个旨在为英国超过30万名一线急救人员(警察、消防、救护)提供现代化通信的国家级工程。它的核心任务,是用基于4G/5G宽带关键任务服务(MCX),去彻底清洗掉英国已经运行了数十年、只能传语音和简短短信的老旧窄带专用网络(TETRA系统)。

但在现实交付中,这套由无数西方大厂拼成的“乐高积木”由于利益主体的各怀鬼胎,变成了一个巨大的利益泥潭。

英国政府原本指望这套5G SA切片网络快速替代旧系统,但现实遭遇了残酷的摩擦力:

- 摩托罗拉系统公司(Motorola Solutions)作为旧系统的既得利益者,在交接过程中设置了无数隐性壁垒;

- 爱立信的后端核心网在与英国运营商EE以及IBM的前端系统进行近实时API对接时,由于信令格式的微小差异,导致英国警察在测试时频繁遭遇数秒的“致命静默”。

在这个项目里,IBM作为总包商,按小时收取高昂的咨询费;爱立信交付的核心网只要符合3GPP标准,它就算完成了KPI。但在现实场景中,当英国警察拿着手持终端在隧道里呼叫控制中心时,信号要在EE的基站、爱立信的核心网、Frequentis的调度台以及Palo Alto的安全网关里转上好几圈,任何一个软件补丁的微调,都牵扯到几家跨国巨头之间关于“谁来出这笔改动费”的扯皮。

现场的真实摩擦力:

每一个为了迁就老系统而熬夜加班的集成工程师,都在经历这场由跨国巨头和碎裂技术标准共同织就的“合法甩锅”游戏。而真正的苦主,是坐在伦敦救护车里、或者在苏格兰高地上搜救的一线人员。

由于新旧系统交替间频发的信令缺陷,英国一线急救人员不得不面对一个荒诞的现实:为了防止在重症转运或火灾现场意外断联,他们甚至要在执行任务时自费揣着两部属于不同运营商的普通商业民用手机,以此当做最后的备用生命线。

在宏大的高墙、战壕与全栈工厂背后,是被高额咨询费与碎裂技术标准的摩擦力折磨得精疲力竭的系统集成工程师与一线急救人员。巨头们在财报里完成了“脱水手术”、保住了毛利红线,而系统的摩擦力,则全部由这些微观个体的精疲力竭来买单。他们成为了巨头利益鸿沟之间,高耗能的“血肉补丁”。

这恰好验证了西方碎裂IT生态下的唯一解:高开放性与多厂商协同背后,是无尽的技术摩擦与成本妥协。

在这场在2026年打响的“5G晚期尊严保卫战”中,无论是IBM的watsonx 还是华为的盘古,AI在这里都卸下了写诗、画画或硅谷发布会上的性感外衣,回归了其作为工业流水线“重型工具”的朴素本色。 它不是一个用来和用户聊天的玩具,而是电信业在网络结构空前复杂后,用来跨越那些由于历史、地缘和厂商博弈形成的、千疮百孔的API接口与数据孤岛,给碎裂的系统打上的自动化补丁。

三大巨头在2026年的这场防线保卫战,实际上也给泛科技板块的打工人和投资者划出了一条残酷的红线。

回顾CSP市场过去二十年,全球科技产业沉浸在“美国做软件、欧洲做标准、中国做制造”的横向大分工红利里。

但5G到2026年的最大真相是:当没有人再愿意为基础设施持续买单,设备商们只能靠退入主权防空洞、或走向极端的垂直强权来活下去。

这种产业大分工红利的彻底终结,意味着时代不再需要温和的中间商。那些坐在产业链中间环节、靠着生态红利过日子的“接口大厂”与“外包白领”,正在成为第一批被巨头排出体外的“财报废水”。

存量残酷肉搏的下半场,要么你有主权安全的低保,要么你有全栈硬核的骨头。夹在巨头裂隙之间的平庸者,只能在无尽的技术摩擦中,被碾碎成时代的血肉补丁。

参考资料:

1. Ericsson - IBM Partnership for CSPs’ Efficiency and Competitiveness

#科技工业巨头 #Ericsson #AI #Nokia

一键三连「点赞」「转发」「小心心」

欢迎在评论区留下你的想法!

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-06-07,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号