AI泡沫的临界点——从资本狂热、算力基建到商业落地的全景剖析

AI泡沫的临界点——从资本狂热、算力基建到商业落地的全景剖析

人月聊IT

发布于 2026-06-25 11:54:18

发布于 2026-06-25 11:54:18

大家好,我是人月聊IT。

本文基于我提出核心观点后,由Google DeepSeek基于观点进行论述。

自2022年底生成式人工智能(Generative AI)在全球范围内引发技术狂潮以来,全球资本市场、硅谷科技巨头以及传统实体经济均被卷入了一场史无前例的科技竞速。进入2026年,这场由大语言模型(LLM)和人工智能代理(AI Agents)驱动的产业革命正处于一个决定性的历史十字路口。一方面,底层算力基础设施的资本支出(Capex)呈现出超越传统商业逻辑的指数级增长;另一方面,应用层的商业化投资回报率(ROI)与宏观经济的承载力开始显现出严重的结构性裂痕。

本报告致力于对当前AI产业的多维生态进行系统性的全景剖析。研究逻辑将沿着五大核心维度依次展开:首先审查AI基建投资热潮在缺乏即期高额ROI支撑下的财务与物理可持续性(第一部分);其次透视资本市场中以英伟达(Nvidia)为代表的硬科技市值波动及新型云服务商(Neoclouds)的债务风险(第二部分);第三,评估企业端应用落地的真实反馈与杀手锑应用(Killer App)的发展现状(第三部分);第四,推演AI大发展可能引发的“高效率—高失业—低消费”宏观经济负向循环危机(第四部分);最后,通过与21世纪初互联网(Dot-Com)泡沫进行多维度的定量与定性对标,系统性地解答当前全球金融界最为关切的命题:AI泡沫是否已经形成?如果存在,它将在何时、以何种路径走向破灭?(第五部分与结论)

一、 AI基建投资热潮与ROI的鸿沟:算力竞赛的财务与物理边界

当前AI产业最显著的特征是底层基础设施(数据中心、GPU加速集群、电力设施)的超前甚至透支性投资。全球科技巨头(Hyperscalers)陷入了一种博弈论意义上的“囚徒困境”:相比于过度投资造成的资金冗余与折旧损失,管理层更恐惧因算力储备不足而错失下一个十年的平台霸权[1]。然而,这种脱离即期应用收入支撑的巨额资本支出,正以惊人的速度逼近其财务承载力与自然资源的物理极限。

1.1 资本支出狂飙与“6000亿美元难题”的无解困局

进入2026年,全球最大的五家云服务商和AI基础设施提供商(亚马逊、微软、Alphabet/谷歌、Meta以及甲骨文)的合并资本支出指引已达到6600亿至6900亿美元[2]。仅观察前四大巨头,其2026年的预期支出总额就超过了3800亿美元,较2025年的约2460亿美元大幅飙升逾55%[1]。这种规模的单一技术基础设施投资,在人类商业史上前所未有,甚至超越了地球上绝大多数国家的年度国防预算总和[2]。

科技巨头 | 2025年资本支出 | 2026年资本支出(指引) | 同比增长预期 | - |

|---|---|---|---|---|

Amazon(AWS) | ~$830亿 | $1180亿–$2000亿 | +42%至+140% | |

Microsoft | ~$640亿 | $950亿–$1200亿 | +48%至+87% | |

Alphabet | ~$520亿 | $930亿–$1850亿 | +79%至+250% | |

Meta | ~$470亿 | $720亿–$1450亿 | +53%至+208% |

(注:各大机构及公司财报前瞻对2026年资本支出的指引区间存在一定宽幅,上述数据综合了投行及市场分析的上下限预测[1]。)

如此庞大的支出直接导向了红杉资本(Sequoia Capital)合伙人David Cahn所提出的经典拷问——“AI的6000亿美元难题”[4]。该理论指出,要让科技巨头高达数千亿美元的GPU和数据中心投资在财务模型上实现回本,AI应用层每年必须产生至少6000亿美元的新增收入[4]。

现实情况却极为骨感:尽管行业头部企业OpenAI在2025年报告了约200亿美元的年化收入(ARR),Anthropic达到了90亿美元,但除这两家之外的纯粹AI应用层公司(如Cohere、Mistral、Perplexity等)在2026年的合计预期收入尚不足350亿美元[3]。这意味着基础设施的折旧狂潮与实际创造的终端价值之间,存在着数千亿美元的年度缺口。

进一步的分析表明,2026年正在成为AI产业的“延迟之年”(Year of Delays)[7]。极度膨胀的算力需求与尚未完全就绪的工业供应链之间发生了猛烈碰撞。台积电(TSMC)等核心晶圆代工厂的产能天花板、工业冷却设备的短缺,以及熟练建筑劳动力的匮乏,正导致2024年宣布的大批数据中心项目无法在2026年如期上线[7]。如果超大规模云计算厂商开始在仓库中囤积AI芯片而非将其安装至数据中心,这将成为基建周期被迫停滞的核心信号[7]。

1.2 现金流枯竭临界点(Cross Zero)与表外债务的隐匿

科技巨头维持算力狂飙的代价是自由现金流(FCF)的极度压缩。研究机构Epoch AI的预测模型深刻揭示了这一危机:在主要AI建设者中,资本支出正以每年约70%的速度扩张,而经营性现金流的年化增速仅为23%左右。按照这一趋势,全球核心科技巨头的合计自由现金流将在2026年第三季度不可避免地跨过“零”的临界点(Cross Zero)[8]。具体而言,甲骨文已经越过这一红线,亚马逊正在逼近,Alphabet预计在2027年第一季度触及,而Meta则将在2027年第三季度面临同样困境[8]。

为了在财报上掩盖这一“不可融资”(Unfundable)的窘境,科技巨头们正熟练运用复杂的金融工程工具,将千亿美元级别的债务转移至资产负债表之外[8]。微软、亚马逊等企业通过与黑石(BlackRock)、全球基础设施合作伙伴(GIP)等私募股权巨头合作,设立了规模高达千亿美元的特殊目的载体(SPV)或联合合资企业(如微软参与的Stargate项目,总规模被认为将达到5000亿美元)[2]。科技巨头在这些实体中仅持有少数股权,但承诺签署长期的产能承购协议和运营租赁合同[8]。

目前,超大规模云服务商已承诺的表外义务接近1万亿美元[8]。这种操作虽然在短期内维持了母公司的信用评级和股价,但本质上是将未来的现金流提前透支。一旦AI算力的商业变现逻辑受阻,这些庞大的固定租赁支出将瞬间反噬,构成动摇科技寡头根基的系统性风险。

1.3 物理边界的双重封锁:电力危机与“数据墙”

算力基建的持续性不仅受制于资本市场的耐心,更遭遇了地球物理资源与人类数据存量的硬性封锁。

第一重封锁来自能源与电网容量。 自2025年起,制约AI扩张的首要瓶颈已从英伟达芯片的产能,转变为结构性的电网短缺[9]。国际能源署(IEA)的数据显示,全球数据中心的电力消耗预计将从2022年的460太瓦时(TWh)暴增至2026年的1050 TWh,其耗电量已跻身全球国家耗电量排名的前五位,介于日本和俄罗斯之间[11]。单个超大型AI数据中心的持续功耗已高达100至300兆瓦(MW),相当于一个中型城市的基载电力需求[10]。

时间周期的错配是电力危机的核心。规划和建设一个大型AI数据中心通常仅需2至3年,但将其接入主干电网或新建高压输电线路的审批与建设周期却长达4至10年[9]。为了绕开这一死结,微软重启了三哩岛(Three Mile Island)核电站,谷歌和亚马逊也纷纷签订了核能电力购买协议(PPAs)并投资小型模块化反应堆(SMRs)[1]。然而,核电的远水解不了近渴,新建核电产能最快也要到2030年才能并网[2]。电力的绝对匮乏使得“不计成本扩大算力规模”的商业计划在物理层面上沦为纸上谈兵。

第二重封锁是“数据墙”(Data Wall)的逼近。 大语言模型的智能涌现高度依赖于对互联网海量高质量文本的预训练。然而,Epoch AI等顶尖研究机构的预测显示,互联网上合法、高质量、由人类生成的文本数据将在2026年至2028年间被彻底耗尽[11]。如果仅仅是为了增加语料而引入低质量数据,或是使用前代AI生成的“合成数据”(Synthetic Data)进行训练,模型将陷入被称为“模型崩溃”(Model Collapse) 的退化循环,导致罕见细节丢失、输出趋于同质化甚至逻辑错乱[15]。

此外,全球隐私立法的收紧(如GDPR及美国各州的隐私法案已覆盖全球约79%的人口)使得数据抓取的法律风险成倍增加[15]。OpenAI前首席科学家Ilya Sutskever曾明确断言:“我们所熟知的预训练模式将无可争议地终结,因为我们只有一个互联网。”[16] 当模型能力向突破人类边界(Frontier)演进时,所需的训练数据已无法通过网络爬虫低成本获取,而是需要领域专家耗费大量时间手工标注[16]。这种专家数据的生产瓶颈,直接打破了过去三年间算力规模与模型智能呈线性增长的美好预期。

二、 资本市场狂热:硬科技市值波动、“DeepSeek冲击”与新型云服务商的债务风险

资本市场对AI浪潮的定价,集中体现在以英伟达为代表的硬件提供商,以及以CoreWeave为代表的新型云算力租赁商(Neoclouds)身上。这种定价逻辑隐含着强烈的线性外推倾向,一旦底层假设发生动摇,金融市场的调整便不可避免。

2.1 硬件霸权的估值挑战与全球溢出效应

在2022年至2026年间,英伟达(Nvidia)完成了人类金融史上最为壮观的市值跃升。其市值一路狂飙,先后超越亚马逊、Alphabet、苹果,达到空前水平[17]。在此期间,英伟达的市盈率(P/E)呈现出剧烈的波动。在2023年和2024年初,因市场对其未来收益的极度乐观,其市盈率一度超过80倍甚至达到114倍;随后,随着极其强劲的季度净利润逐步兑现,其市盈率在2026年回落至46倍左右[17]。

英伟达财年(截至该年1月) | 年底市值(十亿美元) | 年底净利润(百万美元) | 静态市盈率(P/E) |

|---|---|---|---|

2022 | $612.1 | $8,206.0 | 74.6x |

2023 | $480.8 | $5,957.0 | 80.7x |

2024 | $1,519.7 | $18,889.0 | 80.5x |

2025 | $2,940.5 | $63,074.0 | 46.6x |

2026(预估) | $3,916.0–$4,644.3 | $83,643.8–$99,198.0 | 46.8x |

(数据来源:综合金融市场对英伟达历年及2026财年数据的统计[17]。注:2026年市盈率依据市值区间中位数与净利润区间中位数计算,不同数据源口径略有差异。)

这种硬科技的狂热同样席卷了全球市场。在日本,受AI乐观情绪驱动,软银集团(SoftBank,Arm Holdings的控股方)市值膨胀至47.2万亿日元(约合3780亿美元),成为日本市值最高的企业;东京电子(Tokyo Electron)和爱德万测试(Advantest)等半导体设备商股价飙升,直接推动日经225指数在2026年5月历史性地突破67000点大关[22]。

然而,这套看似完美的估值逻辑极其脆弱。英伟达当前的高利润建立在各大科技巨头 “恐慌性囤积算力” 的基础之上。一旦基建资本支出因前文所述的现金流或物理瓶颈而放缓,甚至进入消化期,这种前端的超额利润将瞬间消失。更具威慑力的是反垄断监管的利剑。

2024年至2026年,美国司法部(DOJ)、联邦贸易委员会(FTC)以及欧盟委员会联合行动,针对英伟达在AI芯片领域的主导地位、软硬件绑定(如CUDA生态)以及微软与OpenAI的结盟发起了深度反垄断调查[18]。这些政策阻力为硬科技高估值的持续性蒙上了浓重的阴影。

2.2 “DeepSeek冲击”:击穿算力堆砌神话的第一记重锤

如果说反垄断是悬在头顶的政策风险,那么2025年1月发生的 “DeepSeek冲击”(DeepSeek Shock) 则是从技术底层直接撼动了硅谷的资本叙事。

2025年1月20日,一家低调的中国初创公司DeepSeek发布了推理模型R1,其在复杂逻辑和数学任务上的表现完全媲美了OpenAI在一个多月前发布的、耗资巨大的o1模型[29]。令华尔街感到震撼的并非模型的性能,而是其极其低廉的成本:DeepSeek宣称仅用了不到600万美元的计算能力、且是在受美国出口管制降级的算力集群上,便训练出了这一前沿模型[29]。此外,R1模型的API使用成本比OpenAI的o1便宜了约27倍[30]。

这一事件在2025年1月27日引发了全球资本市场的剧震。投资者突然意识到,如果算法效率的极致优化可以如此大幅度地抵消算力堆砌,那么科技巨头耗费数千亿美元囤积Nvidia最高端GPU的必要性何在?恐慌情绪蔓延下,美国科技股在单日内蒸发了约9690亿美元的市场价值,纳斯达克指数重挫近4%,英伟达单日市值蒸发高达5960亿美元,创下美国股市历史上最大的单日市值蒸发纪录[29]。

尽管随后几天市场情绪有所修复,分析师们用 “杰文斯悖论”(Jevons Paradox——效率提高反而会导致总消耗量增加) 来安抚市场,论证算力需求并不会因此消亡[29]。但“DeepSeek冲击”已经深刻地改变了行业的思维定势。它证明了AI创新的重心正在从“暴力的原始计算能力”向“极端的效率优化”转移[31]。当开源模型能够以极低成本提供比肩专有模型的性能时,美国AI巨头赖以维持高估值的商业护城河便面临解体的风险[30]。

2.3 “GPU金融化”与新云服务商(Neoclouds)的债务风险

在资本市场的一角,一场潜在的债务风暴正在新型云服务商(Neoclouds)的资产负债表中酝酿。宏观战略分析师Simon White尖锐地指出,华尔街正在对GPU进行 “金融化” 操作,其架构与2006年的住房抵押贷款支持证券(MBS)有相似之处[33]。

以CoreWeave和Lambda Labs为代表的Neoclouds,其核心商业模式是大量购买Nvidia GPU,组建算力集群,然后再以极高的溢价租给AI初创企业[33]。由于自身缺乏足够的现金流,这些公司开创了一种危险的融资工具:延迟提款定期贷款(DDTL) ,即直接使用购买的GPU硬件以及与客户的算力租赁合同作为抵押品,向私募股权机构和华尔街银行借取巨额资金[34]。

核心新型云服务商 | 2025–2026年关键债务融资结构与财务风险特征 |

|---|---|

CoreWeave | 2026年3月完成85亿美元DDTL 4.0贷款(评级A3),5月再次通过银团发行31亿美元DDTL 5.0贷款。仅2026年已获得超过200亿美元的债务及股权融资承诺,其高增长模式高度依赖持续的高租金覆盖利息支出。[34][36][37] |

Lambda Labs | 2025年8月获2.75亿美元贷款,2026年5月获摩根大通10亿美元高级担保信贷。其估值从2024年的15亿美元飙升至2025年底的59亿美元,并在筹备2026年下半年的IPO。其高增长完全建立在不断的债务累积之上。[35] |

风暴的传导机制: 与房地产这种缓慢贬值的资产截然不同,GPU的生命周期遵循摩尔定律,技术迭代极快,通常2到3年便会面临架构淘汰[33]。然而,CoreWeave等公司签订的债务贷款期限却长达5到7年(例如其DDTL 4.0设施将在2032年到期)[34]。这就造成了抵押品寿命与债务周期的严重错位。

目前,这套杠杆游戏赖以维持的前提是GPU出租率始终处于高位。然而,实际的算力利用率(Model FLOPS Utilization, MFU)远低于理论值,通常仅在35%到45% 之间徘徊[38]。随着更多的底层算力建成,2026年初,CoreWeave自身的GPU租金费率已经从最高点暴跌了50%至70%[34]。一旦终端AI应用层的泡沫破裂,无力支付租金的初创企业出现违约,Neoclouds的收入将无法覆盖高昂的利息支出[34]。届时,放贷机构将被迫清算作为抵押品的GPU。市场上将瞬间充斥数十亿美元的二手、廉价高性能显卡,这不仅会引发Neoclouds的破产潮,更将直接切断英伟达新一代芯片的销售路径,进而刺破整个AI硬科技板块的巨大泡沫[6]。

三、 商业落地的冰与火:杀手锏应用的探索与企业的买单意愿

无论是科技巨头每年数千亿美元的资本支出,还是Neoclouds数百亿美元的杠杆融资,其最终的成本都必须由终端企业客户来承担。然而,在脱离了风险资本输血的真实商业环境中,AI技术的落地正遭遇极其残酷的现实检验。

3.1 赋能幻象与ROI的严重失衡

进入2026年,各类咨询机构的调研数据清晰地描绘了企业界对AI又爱又怕的纠结心态。麦肯锡(McKinsey)和Gartner的报告显示,尽管高达88% 的组织已经在至少一项业务功能中尝试使用生成式AI,且92%的受访企业计划在未来三年内继续增加AI投资,但实际创造的商业价值却极其可怜[43]。

在麦肯锡的统计中,仅有1% 的公司认为其AI部署达到了“成熟”阶段;只有19% 的高管表示生成式AI为企业带来了超过5%的收入增长,而高达36% 的高管坦言收入完全没有变化,只有23%的企业观察到了成本的下降[44]。IBM在2025年的CEO调研更是证实,仅有25% 的AI计划达到了预期的投资回报率(ROI)[43]。

Gartner的分析师将这种现状精准地定义为 “赋能幻象”(Enablement Illusion) [45]。企业高管们错把购买大模型API的调用次数、或是给员工配置基础的AI聊天机器人,等同于完成了数字化转型。这种流于表面的应用不仅未能重塑企业核心的业务链条,反而因为缺乏以人为本的战略和员工对AI抢夺饭碗的恐惧,导致了内部效率的隐性消耗[45]。Gartner无情地预测,由于无法证明实际效益,到2027年,将有超过40%的代理式AI(Agentic AI)项目被直接终止[43]。如果企业持续看不到真金白银的收益回报,它们必将缩减IT预算,拒绝为日益昂贵的Tokens和算力资源买单,这条支撑整个AI产业估值的输血管道将面临枯竭。

3.2 杀手锏应用(Killer App)的突破与局限

客观审视当前的AI应用层生态,红杉资本在2026年AI Ascent大会上重点指出,编程智能体(Coding Agent)已打响第一枪,代表着AI应用正从辅助工具向“同事”角色转变。GitHub Copilot、Cursor以及Claude Code等工具已对软件工程行业产生了实质性颠覆[7]。

然而,除了编程辅助之外,真正的“杀手锏应用”在企业核心业务价值链(如精密制造、供应链管理、核心金融风控等)中依然稀缺[7]。大多数企业端的AI应用仍然停留在边缘环节——比如撰写营销文案、生成会议纪要、进行知识库检索和辅助客服交互[44]。这些功能虽然带来了局部效率的提升,但属于“锦上添花”的工具属性,无法构成企业核心竞争力的质变。虽然编程助手和对话式搜索预计将在2026年产生百亿美元级别的收入,但这与整个行业需要的数千亿乃至上万亿美元的投资回报要求相比,仍有巨大差距[7]。对于许多大型企业而言,自主实施(DIY)AI整合的复杂性使得他们感到疲惫,而市场又缺乏能够即插即用的全栈式垂直解决方案[7]。

3.3 Builder.ai 破产案:AI套壳创业泡沫的微观缩影

企业端应用创新的匮乏,直接催生了大量企图蒙混过关的 “套壳”(Wrapper) 公司。2025年5月,曾估值超13亿美元、获得微软和卡塔尔投资局4.45亿美元重金投资的英国明星AI初创公司 Builder.ai 宣告破产倒闭,成为了这一轮应用层泡沫破裂的最具标志性的事件[46]。

Builder.ai 向市场讲述了一个完美的故事:无需任何代码基础,企业客户只需像“点披萨一样简单”,就能依靠其强大的“Natasha AI引擎”自动生成应用程序[47]。然而,调查记者和审计机构剥开了其虚假繁荣的外衣。这家标榜AI驱动的公司,其所谓的人工智能背后,实际上是隐藏在印度的700多名外包工程师在进行纯手工编码[48]。

随着宏观融资环境的收紧,Builder.ai 的财务黑洞彻底暴露。内部调查发现,其声称在2024年实现的2.2亿美元收入,实际上只有约5500万美元,高达75%的收入系伪造和过度包装[46]。与此同时,其无节制的云资源消耗导致公司拖欠了亚马逊AWS 8500万美元和微软Azure 3000万美元的巨额债务[46]。2025年5月,随着债权人Viola Credit强行扣押其账户中仅存的3700万美元,资金链彻底断裂,平台瞬间停机,无数将核心业务托管于此的中小企业遭受了毁灭性的打击[46]。

Builder.ai 的轰然倒塌向全行业敲响了警钟。它揭示了当前大量AI初创企业的通病:缺乏底层核心技术护城河、极度依赖第三方大模型(使得业务极易被科技巨头的原生功能迭代所替代)、过度包装AI概念骗取融资、以及在未能跑通盈利模式的情况下盲目消耗云算力。业内专家悲观地预测,到2026年底,多达99%的类似AI套壳初创企业可能面临被市场淘汰的命运[47]。应用层的大面积死亡,将从下至上摧毁对上游算力的需求逻辑。

四、 宏观经济的负向循环危机:技术性失业与总需求坍塌

跳出科技产业的微观视角,生成式AI的指数级发展正在宏观经济学层面酝酿一场潜在的系统性危机。1930年经济学大师约翰·梅纳德·凯恩斯(John Maynard Keynes)提出的 “技术性失业”(Technological Unemployment) 假说,在AI时代面临被全面证实、甚至演变为经济萧条的现实风险[50]。

4.1 效率的悖论:从通缩螺旋到白领失业潮

不可否认,技术本质上是一种极其强烈的通货紧缩力量[52]。AI突破能够通过大幅节约劳动力成本来推动生产力跃升,从而侵蚀传统企业的利润边界,并降低商品与服务价格。传统经济学(如熊彼特的“创造性破坏”理论和技能偏好型技术变革SBTC模型)认为,虽然旧行业的工作被摧毁,但效率提升会增加整体社会财富,进而创造出新的行业与岗位[50]。例如,农业机械化消灭了农民,但他们转而成为了工业化大生产的产业工人。

然而,本轮生成式AI的革命具有极其特殊的 “通用性”与“非竞争性” [50]。大语言模型和AI Agent不再仅仅替代重复性的体力劳动,它们正在以前所未有的速度和规模,直接侵入白领阶层和知识密集型岗位(如初级程序员、数据分析师、法务助理、客户服务、文字创作者等)[43]。AI不仅在贬值旧的人力资本,甚至使得新技能的培训速度赶不上AI进化的速度[50]。

现实的数据令人不寒而栗。Gartner在2025年第三季度针对350名全球企业高管的调查中发现了一个残酷的 “裁员悖论” :在那些试点或全面部署自主业务系统(Autonomous Business)的组织中,高达80%的企业实施了人员裁减[54]。令人深思的是,调查发现,裁员并没有带来预期的企业投资回报率(ROI)的提升——报告较高ROI的企业与报告收益微薄甚至负收益的企业,其裁员率几乎完全相同[54]。这意味着,大量企业引入AI的初衷仅仅是将其作为一种削减成本的防御性工具,而不是为了创造增量价值。

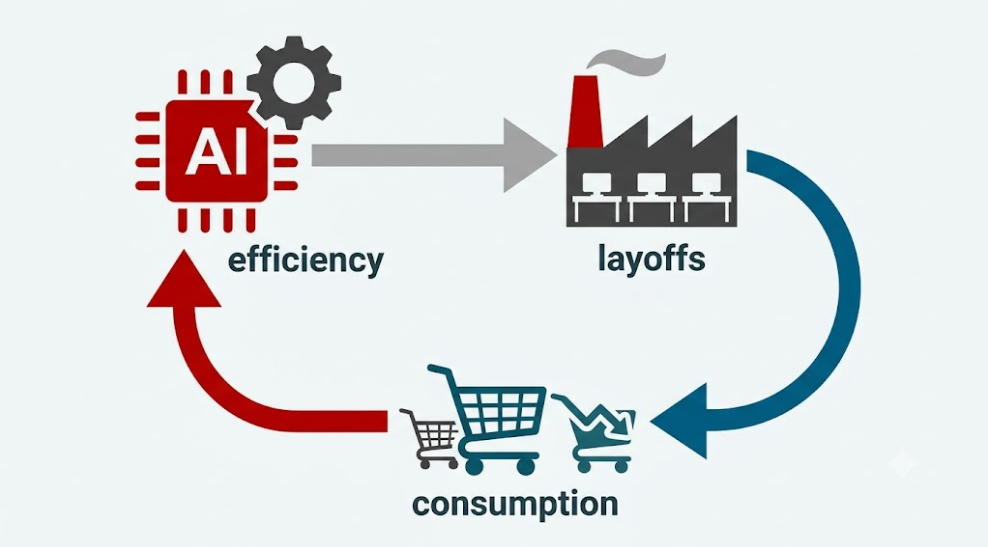

4.2 负向正反馈循环的传导路径与需求坍塌

如果AI的演进完全遵循技术决定论的逻辑,那么整个社会经济体系将不可避免地滑向一个危险的 “负向正反馈循环”(Negative Feedback Loop) :

- 劳动力的规模化替代:随着AI代理系统在企业中广泛渗透,企业大幅裁减非核心岗位的白领和知识工作者[43]。

- 社会购买力的系统性下降:失去收入来源或面临降薪压力的庞大中产阶级群体,其消费能力急剧萎缩[50]。

- 终端总需求坍塌:尽管AI能够以极高的效率、极低的成本生产出海量的商品、数字内容和软件服务,但市场上却失去了具备足够购买力的消费者。这就陷入了经典的“AI输出的东西更没人消费”的死结[50]。

- 企业利润反向受损与IT支出削减:由于宏观总需求萎缩,实体企业的收入下降。为了生存,企业只能进一步压缩各种非必要的IT资本支出,停止订阅昂贵的AI软件工具,甚至取消未来的算力租赁合同。

- AI产业链的崩盘:失去下游客户输血的AI应用公司倒闭,云服务商无力偿还购买GPU的巨额债务,最终导致最上游的芯片巨头业绩神话破灭,触发经济与金融的双重危机。

需要指出的是,上述传导链条的严峻程度取决于多重因素,包括:宏观政策对冲(财政刺激、货币政策宽松)的有效性、价格弹性对就业冲击的缓冲作用、以及AI同时创造新就业岗位的速度。历史上,技术变革的净就业效应往往是滞后的正向的,但转型期的摩擦性失业规模和持续时间在AI时代可能远超以往任何一次工业革命。

为了阻断这一可怕的负循环,学术界关于 “后劳动经济学”(Post-Labor Economics) 的研究日趋活跃,全球关于实施 “全民基本收入”(UBI, Universal Basic Income) 的呼声再次高涨[51]。UBI试图通过国家力量对财富进行强制再分配,为所有公民提供基础收入,从而维持经济体系运转所需的基础消费能力[52]。然而,在当前的全球政治、债务格局以及财政约束下,广泛实施UBI仍面临无法跨越的体制阻力。如果政策的宏观干预滞后,AI带来的劳动力市场剧烈摩擦将直接催生难以愈合的社会与经济动荡。

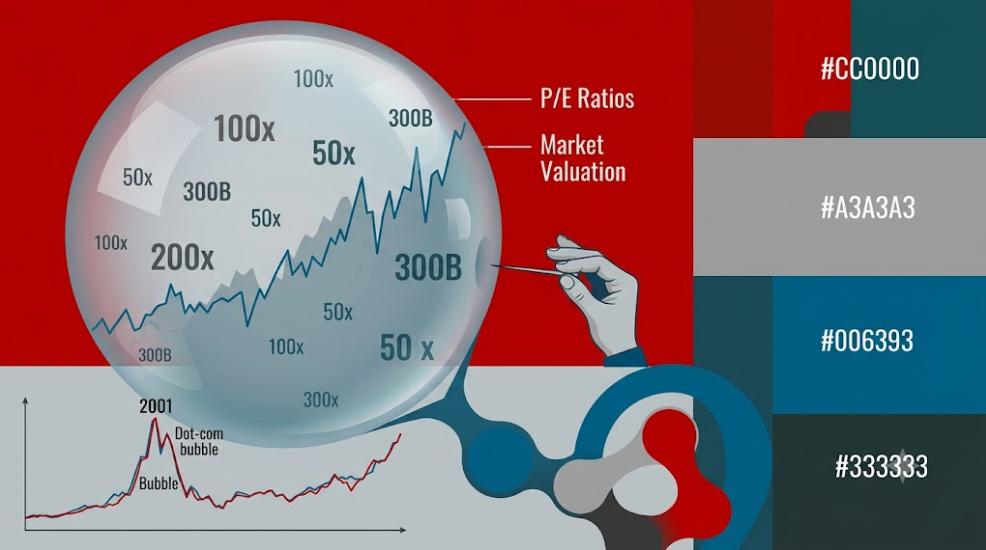

五、 历史的隐喻:AI泡沫与21世纪初互联网泡沫的深度对标

在金融史上,“每一次股市泡沫的狂欢都如出一辙,改变的只是参与者的名字和流行的主题。”[55] 将当下如火如荼的AI狂热,与1990年代末至2000年初摧毁无数财富的互联网(Dot-Com)泡沫进行严密的定量与定性对标,有助于我们更加清醒地判断当前所处的历史方位。

5.1 惊人的历史重合:极致的集中度与抛物线轨迹

从资本流向、资产集中度以及股票价格的形态学来看,今天的AI市场正在重演2000年互联网泡沫的疯狂戏码:

- 资本集中度创下半个世纪之最:在2025至2026年间,由苹果、英伟达、微软、亚马逊、谷歌、Meta和特斯拉组成的“科技七巨头”(Magnificent Seven)在标准普尔500指数中的权重已达到35%至37% 左右[56]。更为极端的是,前五大公司占据了全市场近30%的集中度,这创下了近50年来的最高记录,甚至远超2000年互联网泡沫破裂前夕的水平(当时排名前五的公司仅占指数的17%左右)[56]。

- 价格曲线的完美复刻与叙事溢价:将英伟达自2022年10月低点启动、上涨近2000%的K线走势图,与互联网时代的卖水者思科(Cisco)在1995年至2000年间飙升1000%的图表进行叠加,两者的抛物线轨迹几乎完全一致[55]。市场同样给予了当下的AI企业极其夸张的叙事溢价(Narrative Premium),例如从事数据分析的Palantir在2026年5月的市盈率被炒作至135x到161x之间,完全脱离了传统估值框架[56]。

5.2 核心的分歧点:为什么这次可能“真的不一样”?

尽管表象惊人相似,但客观对比宏观与微观基本面,坚定的乐观派仍有充分的理由论证AI泡沫具有更强的韧性,不能将两者简单划等号:

- 核心企业的盈利能力存在天壤之别:根据《巴伦周刊》(Barron's)在2000年3月发布的著名“燃烧殆尽”(Burning Up)报告,当时高达74%的互联网公司处于经营性现金流负值状态,许多公司甚至在一年内就会烧光现金[56]。当时的思科在达到5550亿美元市值巅峰时,其净利润仅为区区26.7亿美元,市盈率高达200倍以上[6]。反观今天处于AI旋涡中心的巨头们,它们是人类历史上现金流最充沛、最赚钱的企业。英伟达在2026财年的预期净利润高达836亿至991亿美元,其一个季度的利润就碾压了当年思科全年的利润[6]。当前美国科技股整体的远期市盈率维持在30倍左右,尚未达到Dot-Com巅峰期约50倍的极端水平[56]。

- 基础设施效用的直接转化 vs. 暗光纤的闲置:在互联网泡沫的晚期,电信巨头们盲目耗资5000亿美元铺设了数千万英里的光缆,结果在需求未至时泡沫破裂,导致高达90%的光纤资源被埋在地下处于闲置(Dark Fiber)状态[56]。而如今投入数千亿美元建设的数据中心,一旦建成投产立即被算力需求填满并转化为直接的云端收入。AWS、Azure和Google Cloud在2026年依然处于算力供不应求、积压数百亿美元订单的阶段[1]。

- 主权意志的加持:早期的互联网崛起主要依靠私人资本和模糊的消费者需求驱动。而到了今天,AI已被多个大国定义为关乎国家存亡的 “21世纪决定性技术”(Defining Technology) 和绝对的 “国家安全资产”(National Security Asset) [56]。来自五角大楼、全球国防预算的大举介入,以及中美之间激烈的科技霸权竞争,为AI底层的算力建设提供了超越纯商业逻辑的深厚底线支撑[56]。

指标维度 | 21世纪初互联网泡沫(Dot-Com Bubble) | 当前AI繁荣/泡沫(2025–2026) |

|---|---|---|

龙头对标 | 思科(Cisco) | 英伟达(Nvidia) |

巅峰市盈率 | ~200x(基于历史业绩)[6] | ~46x(基于2026财年盈利预期)[6] |

盈利状况 | 74%的互联网初创公司现金流为负[56] | 大型科技巨头拥有史无前例的现金流与千亿美元级利润[6] |

基建沉没成本 | 90%的闲置光纤网络(Dark Fiber)[56] | 数据中心满载运行,算力仍处于结构性短缺状态[1] |

核心驱动力 | 私募资本驱动、个人消费互联网愿景[56] | 中美科技战、主权国家安全竞争、全球巨头垄断博弈[56] |

融资模式隐患 | 传统供应商融资(思科借钱给客户买设备)[6] | 新型云厂商(Neoclouds)的GPU质押杠杆融资及交叉股权投资[6] |

5.3 破灭的暗门:从“供应商融资”看风险的循环链条

尽管AI时代的核心巨头底子更厚,但这并不意味着泡沫不会破灭。深入分析可以发现,AI周期的软肋恰恰隐藏在与互联网时代相似的融资游戏之中——即从当年思科的 “供应商融资”(Vendor Financing) 演变成了今天英伟达的 “间接交叉注资” 。

在2000年,思科为了维持报表上的高增长,将巨额资金借给毫无盈利能力的初创企业,让它们用这笔钱购买思科的路由器。当初创企业倒闭时,需求瞬间消失,思科留下了一堆坏账,股价随之崩盘[6]。

今天,虽然英伟达没有直接开展信贷业务,但其通过庞大的战略投资网络,正在维系一个类似的内部循环。英伟达不仅向CoreWeave、Nebius等大量采购其芯片的新型云服务商投入数以亿计的风险股权资金,还通过其强大的市场地位帮助这些公司从华尔街获取更低成本的抵押贷款[6]。这种“左手倒右手”的操作人为抬高了GPU的总体需求。一旦这个依靠高额GPU租金维系的闭环(如前文第二部分所述)因终端应用公司无力支付而断裂,连锁反应的剧烈程度将不亚于2001年的那场大溃败。

结论:AI泡沫的终局——非瞬间崩盘的阶梯式出清

综合以上对基建投资、资本市场、商业应用、宏观经济以及历史对标的深度剖析,我们可以得出一个严谨的结论:当前的AI产业确实已经孕育出显著的结构性估值泡沫,以及不可持续的资本支出狂热。然而,由于当前核心企业拥有远强于互联网泡沫时期的现金流基础、且主权国家意志深度介入,其破灭大概率不会重演2000年互联网泡沫那种因资金瞬间断裂而引发的全局性、雪崩式崩盘,而是将呈现为一场阶段性、阶梯式且伴随阵痛的“去泡沫化出清”过程。

泡沫的破灭节点和演进路径预计将沿着以下四个阶段次第展开:

- 第一阶段:基础设施的“物理撞墙”与数据枯竭(预期发生期:2026年底至2027年) 由电网并网难、核能配套缓慢引发的能源瓶颈,叠加“数据墙”导致的高质量文本数据枯竭,将直接制约大模型Scaling Law(缩放定律)的有效延续。工业基建的滞后将强制拉长科技巨头的数据中心投产周期,导致巨头们的预期投资在报表上出现延缓[7]。

- 第二阶段:次贷式杠杆断裂与Neoclouds的连环违约(预期发生期:2027年) 随着大企业自主开发(DIY)意愿的疲软和大量如Builder.ai这般的AI套壳公司倒闭,算力租赁市场的需求大幅缩水。租金价格的崩塌将导致利用GPU进行高倍杠杆融资的新型云服务商(如CoreWeave等)陷入经营性现金流枯竭。抵押品违约触发后,海量二手GPU涌入市场,直接摧毁硬件巨头的定价权与出货预期,引发半导体板块的剧烈估值杀跌[6]。

- 第三阶段:巨头现金流转负与资本支出的急刹车(预期发生期:2027年至2028年) 由于应用层未能贡献出与之匹配的数千亿美元ROI,微软、亚马逊、谷歌等巨头在面临自身经营性现金流被千亿资本支出榨干(Cross Zero临界点被突破)、以及庞大表外债务即将到期的多重压力下,将被迫顺应华尔街股东的要求,大幅削减未来的GPU采购与基建预算[8]。

- 第四阶段:宏观阵痛与新范式的重生 技术性失业导致的宏观总需求萎缩,叠加科技行业资本收缩带来的经济寒冬,将完成泡沫的最终出清[50]。绝大多数缺乏底层壁垒的AI企业将在此阶段消亡。

但这并不意味着AI故事的终结。 历史的车轮总是踏着破裂的泡沫滚滚向前。2000年互联网泡沫的破裂埋葬了无数概念炒作者,却也铺设了廉价的宽带网络,最终孕育出了后来的移动互联网巨头。同样,当前AI泡沫的破灭,将彻底挤出虚高的投机溢价,把算力成本降至极低水平。只有在这场清洗中存活下来的、掌握垂直行业核心专家数据、能真正打通实体经济价值链节点(如革命性的新药发现、精密智造、真正具备规划能力的自主智能体)的企业,才能在破除旧格局后,迎接由通用人工智能(AGI)主导的下一个真正伟大的黄金时代。

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-06-18,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号