半年两度裁员!TP-Link 关联公司砍光芯片团队,两颗流片芯片胎死腹中,补偿N+3!

半年两度裁员!TP-Link 关联公司砍光芯片团队,两颗流片芯片胎死腹中,补偿N+3!

HELLO程序员

发布于 2026-06-26 20:46:09

发布于 2026-06-26 20:46:09

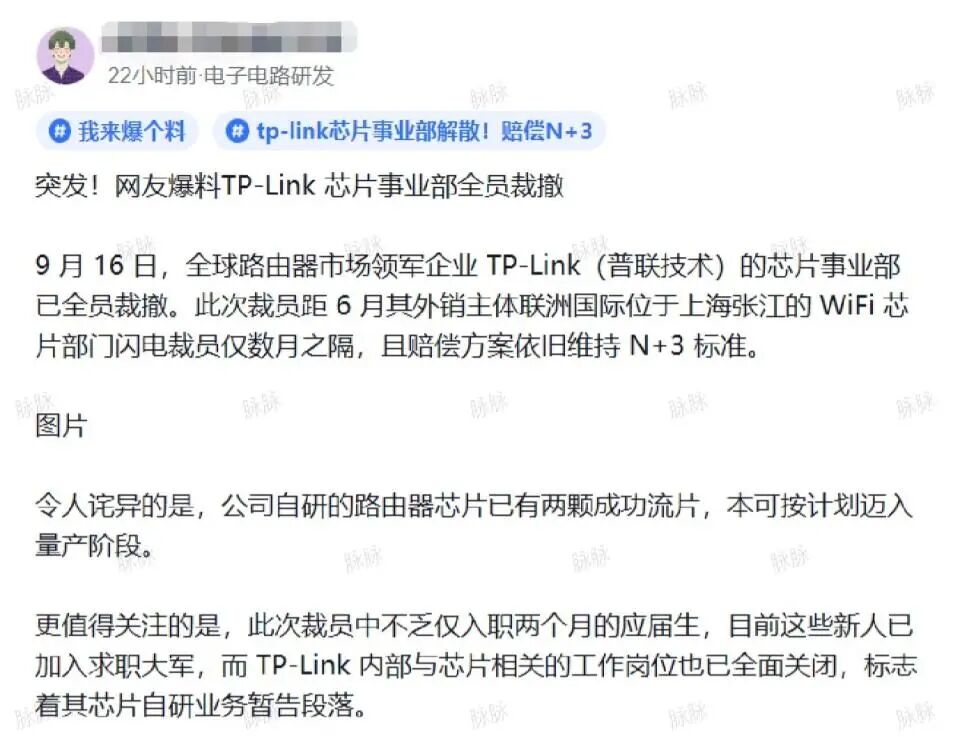

路由器巨头 TP-Link 的芯片自研之路,终究没能扛过 2025 年的寒冬。继 6 月外销主体联洲国际上海团队闪电裁员后,近日又曝出其芯片事业部全员裁撤的消息,连两颗已成功流片、即将量产的路由器芯片也无奈被叫停,这场持续四年的自研尝试暂时画上了句号。

01

从 "闪电裁员" 到 "全员解散",半年两次大收缩

这次裁员来得比想象中更彻底。据市场消息,联洲国际芯片事业部已全员裁撤,所有与芯片相关的岗位全面关闭,甚至有入职仅两个月的应届生刚熟悉工作就加入求职大军。而就在今年 6 月,同属联洲国际的上海张江 WiFi 芯片部门才刚经历过 "半天完成离职" 的闪电裁员,当时还仅聚焦 WiFi 前端模组(FEM)研发领域,保留了部分核心成员。

相较于上次的 "局部收缩",此次调整堪称 "全面退场"。不过值得注意的是,接近 TP-Link 主体公司普联技术的人士澄清,此次解散芯片业务的是已独立运营的联洲国际,并非聚焦国内市场的普联技术本身,两者在运营上已无直接关联。

裁员补偿延续了此前的 N+3 标准,但 N 按社会平均工资计算,额外补偿则依司龄划分:满一年补 3 个月月薪,满 6 个月不足一年补 2 个月,不足 6 个月补 1 个月。这一方案虽在行业内属常规水平,却难掩芯片团队的无奈 —— 四年心血熬出两颗流片芯片,终究没能等到量产的那天。

02

四年投入打水漂?自研芯片卡在内卷死胡同

TP-Link 的芯片梦始于 2021 年,当时瞄准智能家居的 WiFi 6 芯片赛道组建团队,试图摆脱对高通、联发科等供应商的依赖。作为全球路由器市场曾占据 45% 份额的巨头,其自研芯片的决心一度被行业看好。

然而现实远比计划残酷。尽管四年间持续砸钱研发,甚至成功推进两颗芯片流片,但始终未能实现商用落地,核心产品仍高度依赖外部方案。业内人士算过一笔账:芯片研发仅流片环节单次成本就高达数千万元,加上算法、验证、设计等团队的人力投入,四年烧钱规模可想而知。

更棘手的是,赛道早已挤满了玩家。高通、联发科、华为等巨头不仅占据了大部分市场份额,还构建了严密的专利壁垒。偏偏这两年 Wi-Fi 7 竞争白热化,Wi-Fi 8 标准又已进入研发阶段,后入局的联洲国际芯片团队根本来不及追赶。有网友直言:"瑞昱把 WiFi 7 芯片价格压得极低,TP-Link 自研成本都收不回,怎么竞争?"

03

市场、成本、地缘压力,三座大山压垮自研梦

联洲国际的这场撤退,本质是多重压力下的必然选择。从成本端看,芯片研发堪称 "吞金兽",Wi-Fi 芯片不仅技术门槛高,还需持续巨额投入,而联洲国际始终未能突破盈利瓶颈,长期投入与产出的失衡最终耗尽了耐心。

市场竞争更是惨烈到窒息。2025 年全球网络设备市场规模虽达 1271.39 亿美元,且预计 2032 年将增至 1733.67 亿美元,但赛道上挤满了思科、华为、新华三等同级对手。在高度竞争的环境中,企业不得不砍掉效益不佳的业务,集中资源保住核心优势。

地缘政治的变数更让海外业务承压。此前彭博社报道,美国商务部正调查联洲国际与中国的关系,担忧其威胁国家安全 —— 要知道联洲国际在美国零售市场的 Wi-Fi 设备市占率已达 60%,是 2019 年的 6 倍。尽管实际控制人否认关联关系并将敏感岗位迁美,但这种压力无疑让芯片自研这一 "敏感业务" 成了优先削减的对象。

04

巨头退赛背后:中小玩家的自研死局

联洲国际的退场,戳破了中小玩家芯片自研的幻想。在芯片行业,"流片成功≠商业化落地" 早已是共识,即便跨过流片关,后续量产良率、市场验证、专利规避等难题仍会接踵而至。对于 TP-Link 这类非芯片原生企业而言,既要面对巨头的技术封锁,又要承受持续亏损的压力,突围难度堪比登天。

有行业分析师指出,这并非 TP-Link 主体放弃芯片布局,而是独立运营的联洲国际基于海外市场环境做出的理性选择。毕竟对于硬件厂商来说,"外采比自研便宜" 是现实考量,尤其是在瑞昱等厂商掀起价格战后,自研芯片的成本优势更难体现。而普联技术聚焦国内市场,或许还在寻找更适合的芯片突围路径。

这场持续四年的自研尝试落幕,给行业留下了沉重的思考:当高通、联发科们筑起专利高墙,当 Wi-Fi 标准迭代速度快过研发周期,当地缘政治横插一脚,硬件巨头的芯片自研究竟是必须跨越的门槛,还是得不偿失的冒险?

对于普通消费者而言,短期内或许感受不到变化 ——TP-Link 路由器仍会搭载高通、联发科芯片正常销售。但长远来看,少了一位挑战者的芯片市场,是否会少些创新与性价比?这恐怕才是更值得关注的问题。

你觉得 TP-Link 砍断芯片团队是明智止损还是错失未来?欢迎在评论区聊聊~

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2025-09-23,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号