388.7亿元!长电科技营收再破纪录,稳居全球封测第三!

388.7亿元!长电科技营收再破纪录,稳居全球封测第三!

芯智讯

发布于 2026-04-10 13:45:58

发布于 2026-04-10 13:45:58

图片

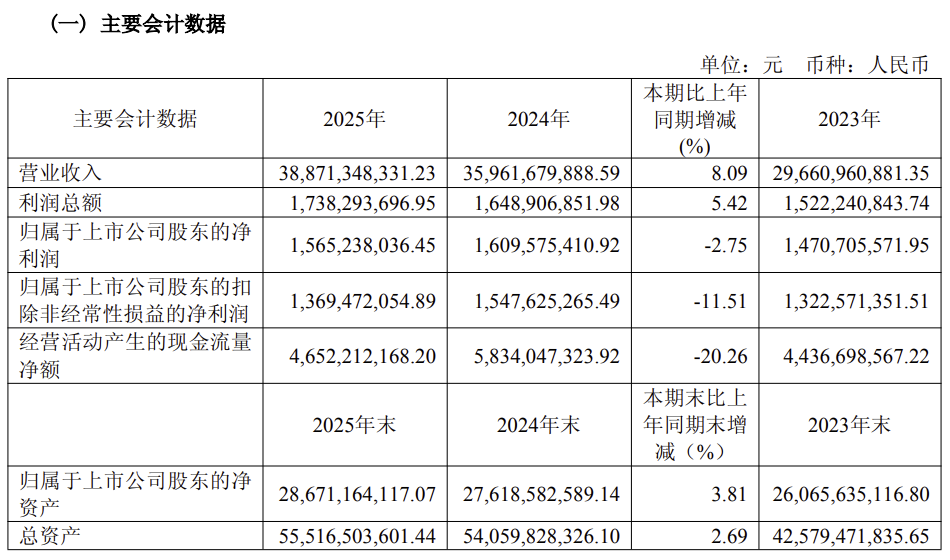

4月9日晚间,半导体封装测试龙头长电科技发布了2025年年度报告。

财报显示,在AI算力、汽车电子等需求驱动下,2025年长电科技实现营业收入388.71亿元,同比增长8.09%,创下历史新高。

根据芯思想研究院(ChipInsights)数据,2025年全球委外封测(OSAT)营收达3,332亿元人民币,创历史新高。长电科技继续位列全球第三、中国大陆第一,市占率约12.2%,仅次于日月光控股(26.1%)和安靠科技(14.3%)。

但是,长电科技增收不增利的现象依然存在:2025年归母净利润15.65亿元,同比减少2.75%;扣非归母净利润13.69亿元,同比减少11.51%。

长电科技解释称,利润承压主要受三方面因素影响:一是国际大宗商品价格大幅上升,部分原材料成本对毛利率构成较大压力;二是新建工厂尚处于产品导入期和产能爬坡期,未形成大规模量产收入;三是财务费用有所上升。报告期内,公司财务费用达3.65亿元,同比大增154.86%,主要系银行存款利息收入下降及汇兑损失增加所致。

不过,长电科技的盈利能力正在逐季改善。分季度看,归母净利润从一季度的2.03亿元逐步提升至四季度的6.11亿元,呈现逐季递增态势,第四季度单季净利润已超过前三季度总和。

运算电子营收增长42.6%

从业务结构看,长电科技持续向高附加值领域转型。2025年营业收入按市场应用划分:通讯电子占比36.4%、消费电子占比23.6%、运算电子占比21.3%、汽车电子占比9.6%、工业及医疗电子占比9.1%。

其中,运算电子领域营收同比增长42.6%,成为增长最快的板块,主要受益于AI服务器、高性能计算等需求的爆发。工业及医疗电子领域同比增长40.6%,汽车电子领域营收同比增长31.7%。公司表示,在2.5D先进封装、XDFOI®高密度异构集成等高端技术领域已实现规模化量产,并与全球头部客户深度合作。

从地区结构看,境内销售毛利率显著提升。2025年境内销售收入82.76亿元,同比增长22.38%,毛利率达20.40%,同比提升6.58个百分点;境外销售收入304.39亿元,同比增长4.62%,毛利率为12.20%。境内市场的高增长与高毛利,反映出国产替代趋势下国内客户需求的强劲拉动。

研发投入超20亿,先进封装技术多点突破

2025年,长电科技研发投入达20.86亿元,同比增长21.37%,占营收比例提升至5.37%。研发人员数量达3948人,占公司总人数的15.82%。

在先进封装领域,公司多项核心技术取得突破性进展:

2.5D/3D封装:多芯片异构集成封装产品实现规模化量产并持续拓展客户群

光电合封(CPO):产品实现客户样品交付,玻璃基板产品研发取得积极进展

面板级封装(PLP):前瞻布局,为高性能异质异构集成应用奠定技术基础

汽车电子:依托汽车中试线平台,电驱模块通过国际主流汽车零部件厂商认证

截至报告期末,公司拥有专利3,123件,其中发明专利2,601件(在美国获得专利1,421件)。2025年新增境外专利授权264件,其中发明专利200件。

汽车电子专线通线,晟碟半导体整合顺利

2025年底,长电科技汽车电子(上海)有限公司完成一期通线,标志着公司在汽车电子专线实现由建设向实质性投产的关键跨越。该项目围绕智能驾驶、人形机器人等方向,系统构建了高可靠、高一致性的车规级芯片成品制造能力。

此外,长电科技收购的晟碟半导体(上海)有限公司(原为西部数据旗下封测厂)整合顺利。晟碟半导体是中国首家同时获得双灯塔认证的工厂,入选2025年国家级卓越级智能工厂,在闪存封装测试领域具备差异化竞争优势。

长电科技2025年芯片封测业务整体毛利率为13.95%,同比增加1.07个百分点,显示出成本管控和产品结构优化的成效。

2026年展望

展望2026年,长电科技提出“创新提效、行深致远”的经营主题。公司计划围绕高性能计算、人工智能、汽车电子、功率与能源、存储五大应用领域,加快先进技术由研发验证向量产化、平台化转化。

此外,在汽车电子方面,长电科技将推动Chiplet等趋势在汽车芯片封装中的商业化落地,推进汽车电子工厂产能利用率提升并打造标杆产线。在人形机器人等新赛道,长电科技通过技术方案参与、场景验证与生态协同开展前瞻布局。

编辑:芯智讯-林子

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-04-10,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号