7250亿美元的AI军备竞赛:四大科技巨头疯狂砸钱,到底在赌什么?

7250亿美元的AI军备竞赛:四大科技巨头疯狂砸钱,到底在赌什么?

老周聊架构

发布于 2026-05-26 19:55:07

发布于 2026-05-26 19:55:07

这是 Meta、Amazon、Microsoft、Alphabet 四家公司在 2026 年的资本开支总额。几乎全部砸向同一个方向——数据中心、自研芯片、GPU 和 AI 模型。

同比增幅超过 75%。

什么概念?7250 亿美元大约等于 5.2 万亿人民币,相当于广东省一年的 GDP,相当于全球军费开支的三分之一,相当于 SpaceX 估值的三倍。

四家科技公司一年花的钱,比绝大多数国家的年度财政预算还多。

这不是"投资 AI",这是基础设施级别的军备竞赛。

今天拆开来看,这场竞赛到底在赌什么,谁在砸钱,钱花在哪,以及——这事跟我们有什么关系。

一、四巨头的"烧钱锦标赛":谁花得最狠?

先看一张图,把四家公司的资本开支摆在一起:

四巨头2026年资本开支对比

具体数字:

- Meta:约 650-700 亿美元。扎克伯格说"我们正在建设有史以来最大的 AI 基础设施"。他没说的是,这笔钱差不多是 Meta 2023 年全年收入的一半。

- Microsoft:约 800 亿美元。Azure 云 + OpenAI 合作是核心驱动力。微软已经在全球 60 多个地区建设数据中心,建设速度比麦当劳开店还快。

- Alphabet(Google):约 750 亿美元。本周还跟 Blackstone 联手打造新的 AI 云巨头,把算力基础设施做成金融级资产。

- Amazon:约 1000 亿美元以上。AWS 是全球最大的云服务商,资本开支也是四家里最狠的。贝索斯退休了,钱没闲着。

合计 7250 亿美元,同比增长 75%+。

注意,这只是四家公司的数字。如果算上 Oracle、NVIDIA 自建算力、各国主权基金的投入,全球 AI 基础设施的年度投入已经逼近 万亿美元。

这笔钱花出去,不是买几块 GPU 放在机房里就完了。这是在全球范围内建设一整套新的基础设施体系——从电力、冷却、网络到芯片、服务器、软件栈。

AI 正在重复互联网早期的故事:先铺路,再跑车。

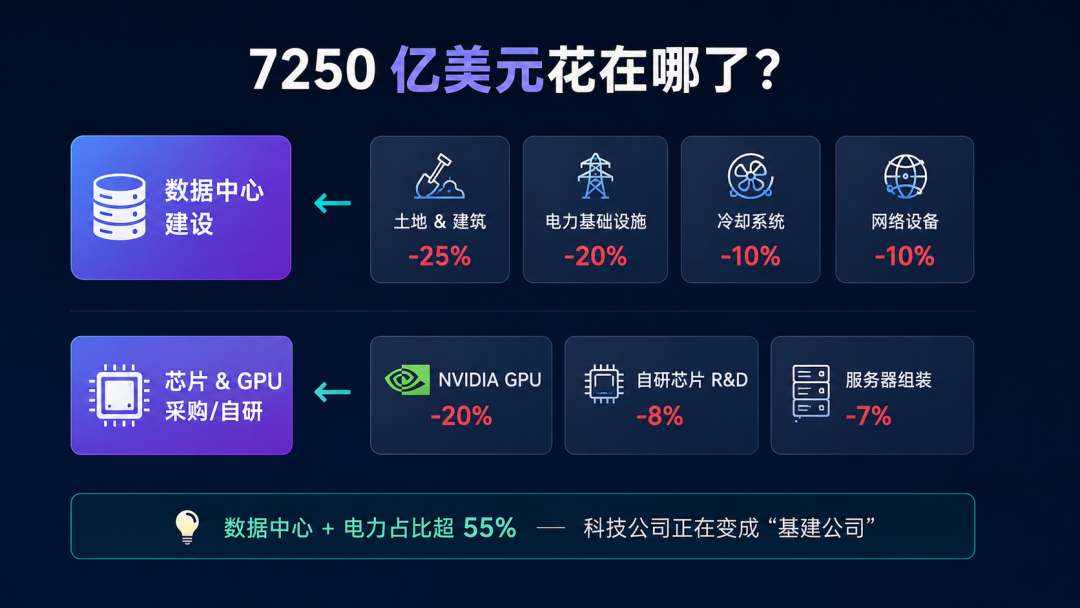

二、钱花在哪了?三大烧钱黑洞

黑洞一:数据中心——新时代的"发电厂"

四家公司最大的支出项,是建数据中心。

一座现代 AI 数据中心的建设成本在 10-50 亿美元。微软在 2026 年计划同时建设超过 100 座新数据中心。Google 刚刚和 Blackstone 宣布成立合资公司,专门融资建设数据中心——把数据中心当成基础设施 REITs 来运营。

为什么数据中心这么贵?

因为 AI 训练和推理对电力、散热、网络的需求远超传统云计算。一个 GPT-5 级别模型的训练集群,电力消耗相当于一座中等城市。

Google 现在不只是在买地建机房,还在买电厂。微软签了核能供电协议。Amazon 在俄勒冈州买了整片区域做数据中心园区。

当科技公司开始买发电厂的时候,你就知道这不是在搞软件了。

黑洞二:自研芯片——不想被 NVIDIA 卡脖子

四家公司都在投入自研芯片:

- Google 的 TPU v6(Trillium):推理性能比上一代提升 4 倍,已经部署在 Google Cloud 和 Gemini 推理集群。

- Amazon 的 Trainium2:专为大模型训练设计,AWS 正在用它搭建下一代训练集群。

- Meta 的 MTIA:自研推理芯片,正在内部大规模部署。

- Microsoft 的 Maia 100:Azure 的自研 AI 加速器,配合 Cobalt ARM CPU 一起使用。

为什么要自己造芯片?一个字:贵。

NVIDIA H100 市场价约 3 万美元/张,H200 更贵,最新的 B200 在 4-5 万美元。大规模采购虽然有折扣,但万卡集群的 GPU 成本动辄 数十亿美元。

更关键的是供货。全球 GPU 产能有限,交付周期长,四家公司互相抢货。自研芯片虽然性能可能不如 NVIDIA,但胜在自主可控、成本可预测、供应有保障。

这跟中国搞国产芯片替代是同一个逻辑——不想被卡脖子。

黑洞三:ASML 和芯片制造——军备竞赛的"军火商"

说到芯片,就不得不说 ASML。

ASML 是全球唯一能制造 EUV(极紫外光刻机)的公司。没有 EUV,就没有 5nm 以下的先进制程,就没有最新一代 GPU 和 AI 芯片。

本周 ASML 宣布推进下一代 High-NA EUV 光刻机,精度达到 2nm 以下。一台 High-NA EUV 光刻机售价超过 3.5 亿美元——比一架波音 787 还贵。

台积电、三星、Intel 都在排队等货。

ASML 是这场 AI 军备竞赛中最稳赚不赔的玩家——无论谁赢,ASML 都在卖铲子。就像加州淘金热时期,真正赚到钱的是卖牛仔裤的李维斯。

三、新玩家入场:沙特、Blackstone,以及算力的金融化

这场竞赛已经不只是科技公司的游戏了。

沙特:用石油的钱买算力

沙特持续向 AI 算力砸钱,投资规模以百亿美元计。

逻辑很简单:石油终将枯竭,AI 不会。沙特正在把石油美元转化为算力基础设施,押注"后石油时代"的国家竞争力。

沙特新未来城(NEOM)已经规划了大规模 AI 数据中心集群。沙特公共投资基金(PIF)投资了多家 AI 芯片和基础设施公司。

当中东土豪开始买 GPU 而不是买游艇的时候,你就知道 AI 基础设施已经成为国家级战略资产。

Google + Blackstone:算力的金融化

本周最有意思的交易之一,是 Google 和 Blackstone 联手打造新的 AI 云基础设施平台。

Blackstone 是全球最大的另类资产管理公司,管理资产超过 1 万亿美元。它进入 AI 基础设施领域,意味着:

- 数据中心正在成为金融资产:像商业地产一样可以被打包、融资、交易。

- 算力正在资本市场化:未来你可能会看到"算力期货"、"GPU 租赁 REITs"这样的金融产品。

- 建设速度将大幅加快:有了华尔街的钱,Google 不需要全靠自有资金建数据中心。

全球AI基础设施投资版图

算力正在从技术资源变成金融资产。 这个变化的深远影响,可能比 AI 模型本身更大。

四、75% 增速能持续吗?泡沫还是范式转换?

现在最大的争议是:这些钱能赚回来吗?

乐观派的逻辑

- AI 推理需求在指数级增长,每 6 个月翻一番

- Agent 应用正在爆发,每个 Agent 调用背后都是算力消耗

- AI 正在替代传统软件,TAM(总可寻址市场)是万亿级别

- 算力就是"AI 时代的电力",永远不嫌多

悲观派的担忧

- 7250 亿美元的资本开支,需要 AI 产生至少 2-3 万亿美元的年收入才能打平。而目前全球 AI 相关收入估计在 2000-3000 亿美元量级。

- 资本开支和收入之间存在巨大的时间差。数据中心今年建,2-3 年后才能产生收入。如果 AI 收入增速放缓,就会出现产能过剩。

- 历史教训:2000 年的光纤泡沫,电信公司疯狂铺设光纤,最后 90% 的产能闲置了十年。

我的判断

短期看,一定会有过剩。7250 亿美元的资本开支,意味着 2027-2028 年会有一波算力产能集中释放。如果届时 AI 应用没有跟上,GPU 利用率会下降,部分投资会打水漂。

长期看,这笔钱大概率花对了。AI 正在重走互联网的路——先过度投资建设基础设施,短期泡沫破裂,然后在基础设施之上长出真正的应用生态。

2000 年光纤泡沫破裂后,那些铺好的光纤并没有消失。它们支撑了后来的 YouTube、Netflix、云计算。

同样的道理,今天建的数据中心、铺的电力线路、造的芯片,即使短期利用率不高,长期来看都是 AI 时代的基础设施底座。

过度投资不可怕,投错方向才可怕。 而 AI 基础设施,大概率是对的方向。

五、对我们的启示

作为技术人,这场军备竞赛意味着什么?

第一,算力成本会持续下降。

四家公司疯狂扩产的直接后果就是:GPU 租赁价格会在 2027-2028 年大幅下降。对 AI 应用开发者来说,这是好消息——算力不再是瓶颈,创意和工程能力才是。

第二,AI 基础设施岗位将爆发。

数据中心运维、AI 系统工程、大规模分布式训练、推理优化——这些领域的人才需求会持续增长。如果你是基础设施方向的工程师,这波红利不要错过。

第三,应用层才是真正的战场。

基础设施的军备竞赛,最终是为应用服务的。谁能在廉价算力之上构建出杀手级应用,谁才是最终赢家。

就像互联网时代,最赚钱的不是铺光纤的电信公司,而是跑在光纤上的 Google、Amazon、Netflix。

AI 时代,最赚钱的也不会是建数据中心的,而是用数据中心的。

这场 7250 亿美元的军备竞赛,本质上是在为未来十年的 AI 应用铺路。路铺好了,关键是看谁先跑起来。

— 完 —

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-05-25,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号