AI芯片设计需求“井喷”!新思科技上调全年业绩指引

AI芯片设计需求“井喷”!新思科技上调全年业绩指引

芯智讯

发布于 2026-05-29 11:30:17

发布于 2026-05-29 11:30:17

图片

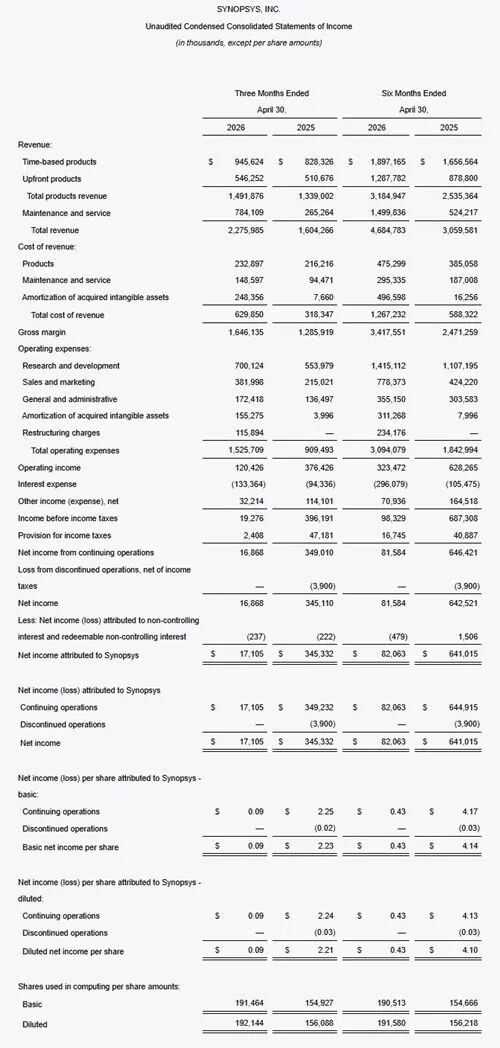

5月27日美股盘后,电子设计自动化(EDA)软件巨头新思科技(Synopsys)公布2026会计年度第二财季(截至2026年4月30日)财报,核心业绩指标全面超越市场预期。同时,受益于AI芯片开发热潮,新思科技还宣布上调2026财年营收与盈利指引,并透露正在与客户探索按每颗芯片支付权利金的新型商业模式。

Q2营收大增42%,EDA业务成增长引擎

财报数据显示,新思科技2026财年第二财季营收达22.76亿美元,同比增长42%,较分析师预期的22.5亿美元超出2600万美元。Non-GAAP每股稀释收益为3.35美元,同样高于分析师预期的3.15美元。

分业务来看,设计自动化业务(含Ansys)是本季度的核心增长引擎,营收达18.22亿美元,占总营收的80%。其中,核心EDA业务营收同比增长超8%,硬件辅助验证解决方案需求尤为强劲。如果单看不含Ansys的EDA业务收入则为16.2亿美元,同比大涨62%。

设计IP业务营收为4.54亿美元,同比下降约6%,环比增长12%,已现企稳回升态势。新思科技此前已宣布计划剥离部分IP业务(如处理器IP解决方案业务),以优化业务结构。

值得注意的是,尽管Non-GAAP口径下的净利润表现强劲,但GAAP净利润却从上年同期的3.492亿美元骤降至1710万美元,主要原因在于Ansys收购相关的摊销成本、股权激励支出及重组费用大幅增加。

上调Q3及全年指引

基于AI需求的持续强劲,新思科技对后续季度给出了乐观展望:

第三财季(5-7月):预计营收介于24.1亿至24.6亿美元之间,中位数24.35亿美元显著高于分析师预期的23.9亿美元;非GAAP每股收益预计为3.63至3.69美元,同样高于预期的3.62美元。

2026全财年:营收指引中值从96.1亿美元上调至96.65亿美元,新区间为96.3亿至97.1亿美元;非GAAP每股收益指引中值从14.42美元上调至14.76美元,新区间为14.72至14.80美元。

新思科技首席财务官Shelagh Glaser表示,第二季度营收及非GAAP每股收益均超出预期,公司持续专注于执行和财务纪律,这为下半年的强劲表现奠定了基础。

AI正在改变芯片设计的游戏规则

新思科技CEO Sassine Ghazi 在财报电话会中对AI驱动的行业变革进行了深度解读:“人工智能正在扩大半导体需求,提升芯片及其所驱动系统的架构多样性与复杂性,从而推动我们全线产品的需求增长。”

Sassine Ghazi 还特别指出,超大规模云服务商(hyperscalers)自研数据中心芯片的趋势已经形成。谷歌、亚马逊、微软等科技巨头纷纷投入自研AI芯片,而这一过程离不开新思科技的EDA工具和半导体IP。Sassine Ghazi 直言:“若少了新思科技的IP,客户根本无法打造自己的芯片。”

除了业绩超预期,新思科技在商业模式上的探索引发了市场更多关注。Sassine Ghazi 透露,公司正与大型客户洽谈新型协议,未来客户将为其AI工具(如可提升生产力的“代理工程师”agent engineers)支付更高费用,而这些协议可能要求客户根据使用新思科技技术所制造的每颗芯片支付权利金。

这意味着新思科技正在从传统的按时间收费的许可证模式,向与客户芯片出货量挂钩的“权利金”模式转型。如果这一模式成功落地,新思科技收入将更具运营杠杆效应——收入增长速度有望超过成本增长速度。

小结:

整体来看,新思科技这份财报传递的核心信号是:AI芯片设计需求正处于“井喷”阶段。无论是传统芯片厂商还是云巨头自研芯片团队,都在加大对新思科技EDA工具和IP的依赖。

随着摩尔定律放缓和芯片设计复杂度指数级上升,EDA工具的战略价值正在被重新定义。而新思科技凭借EDA和IP领域的双重壁垒,正成为AI基础设施浪潮中不可绕过的“关键关卡”。正如 Sassine Ghazi 所言,AI不是短期风口,而是正在深刻改变半导体设计范式的结构性力量。

编辑:芯智讯-浪客剑

本文参与 腾讯云自媒体同步曝光计划,分享自微信公众号。

原始发表:2026-05-29,如有侵权请联系 cloudcommunity@tencent.com 删除

评论

登录后参与评论

推荐阅读

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号