加密市场“插针”是怎么发生的?我们用真实数据复盘了那场史诗级爆仓

原创

加密市场“插针”是怎么发生的?我们用真实数据复盘了那场史诗级爆仓

原创

DolphinDB

发布于 2026-07-06 16:11:57

发布于 2026-07-06 16:11:57

一根 K 线,一夜清仓 190 亿。

2025 年 10 月 10 日,美国突然宣布对所有中国进口商品加征 100% 关税,并对关键软件实施新的出口管制。这条消息打破了平静的周五夜晚——比特币从历史新高附近暴跌超 14%,多个山寨币在触底前跌幅高达 70%【1】。10月 10 日至 11 日数小时内,超过 190 亿美元杠杆头寸被清算,创加密历史最大单日清仓之一。

K 线图上留下的,是一根根刺眼的长下影线——这就是我们今天要说的“插针”。

什么是插针?

插针(Pin Bar),本质是一种极端 K 线形态:影线极长、实体极小,价格在瞬间大幅穿破某个关键位,随即又急速拉回。它是市场短暂失控的“指纹”。从来源上来看,经典蜡烛图分析对这类形态的定性描述,可追溯至 Steve Nison 对蜡烛图技术的系统研究【2】,而传统定义大多是定性的。为了直观地量化“插针”的定义,我们采用形态比值法,将“插针”表示为:

影线长度相对实体长度显著放大;

影线长度在整根 K 线振幅中占较高比例;

K 线总振幅达到一定绝对或相对阈值,以排除普通买卖价差波动。

插针为什么会发生?

市场微观结构给出了几个经典解释:

一是知情交易。大机构或掌握内幕信息的交易者大规模进出,在流动性薄弱的窗口制造价格冲击。

二是流动性不足。小币种订单簿深度有限,一笔大单就能把价格砸穿几个百分点。

三是市场操纵。故意拉针触发密集止损或爆仓区域,然后反手接盘。

四是杠杆与连环爆仓。这是最常见也最凶险的机制:高杠杆多头的止损位往往密集分布在某个关键支撑位下方,一旦价格触碰,系统自动发出市价卖单——价格继续下跌——触发更多爆仓——形成“插针→爆仓→更深插针”的死亡螺旋。

10 月 10 日的崩盘,就是这个逻辑的完美“教材”:比特币彼时正处历史高位附近,市场上堆满了过度杠杆化的多头。周五夜间机构做市商进入休整期,流动性恰好跌入低谷。一个地缘政治突发事件,就足以点燃这堆干柴。

用真实数据还原:10 月 10 日发生了什么?

本次复盘采用币安(Binance)和欧易(OKX)交易所 2025 年 10 月的真实市场数据,覆盖三类数据源:分钟 K 线(用于识别插针形态)、聚合成交数据(用于计算 VPIN)、订单簿深度快照(用于计算买卖不平衡)。所有数据统一转换为 UTC 时间,存储于 DolphinDB 分布式数据库中运行分析。

我们先用最直接的三类数据——插针形态、爆仓记录、成交量——还原当天究竟发生了什么。

识别插针

我们对 Binance BTCUSDT 5 分钟 K 线进行扫描,判断条件为:影线 > 实体 × 5 倍,且影线 > 振幅 × 50%,且振幅 > 均价 × 0.5%。核心代码如下:

update dataKline set body = abs(close - open)

update dataKline set amplitude = (high - low)

update dataKline set upper = (high - max(open,close))

update dataKline set lower = (min(open,close) - low)

update dataKline set avgPrice = (open + close)/2

//判断条件,按需修改

a,b,c = 5.0,0.5,0.5

pinbar = select * from dataKline where lower > body * a and lower > amplitude * b

pinbar_upper = select * from dataKline where upper > body * a and upper > amplitude * b

pinbar.append!(pinbar_upper)

pinbar = select * from pinbar where amplitude > avgPrice*c*0.01 order by eventTime以 Binance 交易所, BTCUSDT 币种, 5 分钟 K 线数据为例,示例结果如下:

插针结果示例图

符合“插针”现象的 K 线往往都伴随着较大的成交量 volume(对比当日 K 线平均成交量),图中 2025.10.10T21:20:00.000 时间,最低价触及 101,516 USDT,相较开盘价 108,888 USDT 下跌逾 7,000 USDT,随后迅速反弹,收盘于 107,747 USDT,该区间成交量较其他时段高出约一个量级。

那这段时间里,到底是谁在卖、卖了多少?

爆仓数据,还原连环清算

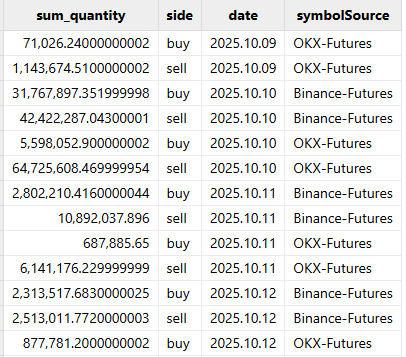

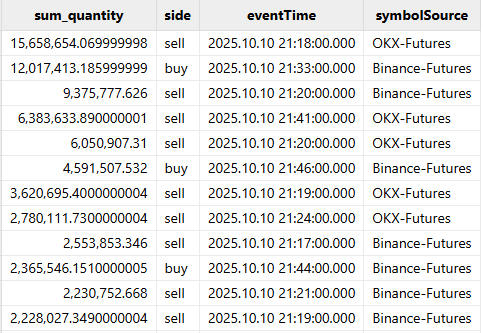

我们汇总了 Binance 和 OKX 两个交易所 10 月全月的逐分钟强平数据,并按方向(多/空)分别统计:

单日爆仓数据 res1 统计图

日内分钟爆仓数据 res2 统计图

结果非常直观:10 月 10 日的单日爆仓量远超当月其他所有日期;在爆仓方向上,做多方向(sell 方向强平)远多于做空方向,直接印证了多头踩踏的逻辑。日内来看,爆仓高峰集中在 21:10—22:00,与插针识别结果中的密集信号区间完全吻合。

以币种 XRPUSDT 为例,分钟爆仓数据与价格变化关系图如下:

爆仓数据与价格变化图

成交量变化,找到情绪转折点

我们进一步拆解了 XRPUSDT 的日内成交量,并与同期价格走势叠加对比。需要说明的是,此处采用的聚合成交数据仅包含普通市场订单,不含爆仓强平等特殊订单,因此更能反映“真实市场情绪”而非强制清算带来的被动成交。

单币种日内成交量与价格关系图

从结果来看,20:50之后市场成交量急剧放大,说明市场情绪的剧变早于价格最大跌幅出现——大量主动性卖单率先涌入,打破了供需平衡,随后与爆仓强平的被动卖单叠加,共同推高了价格振幅,最终形成 21:20 前后的插针峰值。

两个核心预警指标验证

前面的分析还原了插针发生时的全貌。但对交易者来说,止损被扫、仓位强平、账户瞬间归零——这些往往发生在几分钟甚至几秒之内,事后复盘毫无意义。真正有价值的问题是:能否在插针形成之前就捕捉到信号?我们用 VPIN 和订单簿不平衡两个指标,回到历史数据里验证:在插针真正出现之前,市场是否已经在发出预警?

VPIN,追踪订单流毒性的演变

VPIN(Volume-Synchronized Probability of Informed Trading)由 Easley 等人于 2011 年提出【3】,核心思路是:用成交量而非时钟来划分时间。

具体做法是将交易流划分成“等量桶”(volume buckets),然后计算每个桶内主动买单与主动卖单的不平衡程度。不平衡越大,说明有一方在强力主导市场,订单流毒性越高,极端行情风险也越大。

我们用聚合成交数据计算了 VPIN 指标,追踪整个 10 月期间各币种订单流毒性的动态变化。

参数设置:取前 20 个交易日的日均成交量,除以每日 50 个桶,得到每桶固定成交量 V;滑动窗口取 10 个桶;BTC、ETH、XRP、ADA 四个币种并行计算。

symList = [`BTCUSDT,`ETHUSDT,`XRPUSDT,`ADAUSDT]

targetSource = "Binance-Futures"

dataType = "trade" //"trade" 或者 "minKLine"

d,N,n = 20,50,10 //取前 d 天,每日 N 篮子数计算 V,窗口取 n

//对多交易日并行计算

Date = 2025.10.01..2025.10.30 //UTC时间

result = peach(calcVPINForAllSym{,symList,targetSource,dataType,d, N,n}, Date)

res = select * from unionAll(result) order by symbol, eventTime

// 同步计算波动率与相关性

result = calcVPINVolCor(res)VPIN 与波动率的对比图如下:

ADAUSDT-VPIN & Volatility 对比图

ETHUSDT-VPIN & Volatility 对比图

BTCUSDT-VPIN & Volatility 对比图

我们可以从结果看出:

ADA 和 ETH:VPIN 与波动率在 10 月 10 日附近高度同步,VPIN 异常抬升往往早于或同步于价格剧烈波动,具有一定早期预警特征。

BTC:两者联动相对较弱——这与 BTC 市场体量大、承接能力更强的特性一致。

跨币种规律:流动性越差的币种,VPIN 对极端行情的预警越灵敏。

订单流层面的失衡已经显现,那么订单簿的深度呢?流动性是否同步在枯竭?

订单簿不平衡,捕捉流动性枯竭的前兆

另一个直接反映市场状态的指标是订单簿深度比率(Order Book Depth Ratio):计算买一至买 N 档与卖一至卖 N 档的累积挂单量之比。

当该比率急剧下降,意味着下方承接盘在快速消失,价格稍一承压便会出现踩踏【4】。

我们取 2025.10.10 单日的订单簿深度快照(每分钟取最后一次,避免多次快照平均造成信号稀释),计算买卖盘归一化不平衡指标,并与同期价格振幅对比。具体步骤如下:

- 获取订单簿深度数据,计算不平衡指标

- 按分钟取最后一次快照,避免信号稀释

- 根据不同窗口长度,计算未来价格收益及振幅

- 以各币种 depthRatioQtyDiff 的 90% 分位数为阈值,筛选深度不平衡 Spike

- 计算 ampRatio = Spike 时未来振幅 / 无 Spike 时未来振幅,验证预警效果

use CalcDepthRatioModule

symList = [`BTCUSDT,`XRPUSDT,`ETHUSDT,`ADAUSDT]

targetSource = "Binance-Futures"

targetDate = 2025.10.10 //支持输入时间段

futureStep = 5 //未来振幅窗口数

// 调用主函数 depthRatioAnalysis 执行

Data, spikeComparisonForSym, corrForSym = depthRatioAnalysis(symList,targetSource,targetDate,futureStep)以 ADAUSDT 为例,订单簿不平衡指标与价格变化的对比图如下:

ADAUSDT-depthRatioPrice 和 priceChange 对比图

当深度不平衡出现 90% 分位以上的极端 Spike 时,各币种未来 5 分钟振幅显著放大。说明订单簿深度失衡信号确实与后续短期波动增加有关,具备一定的插针预警意义。

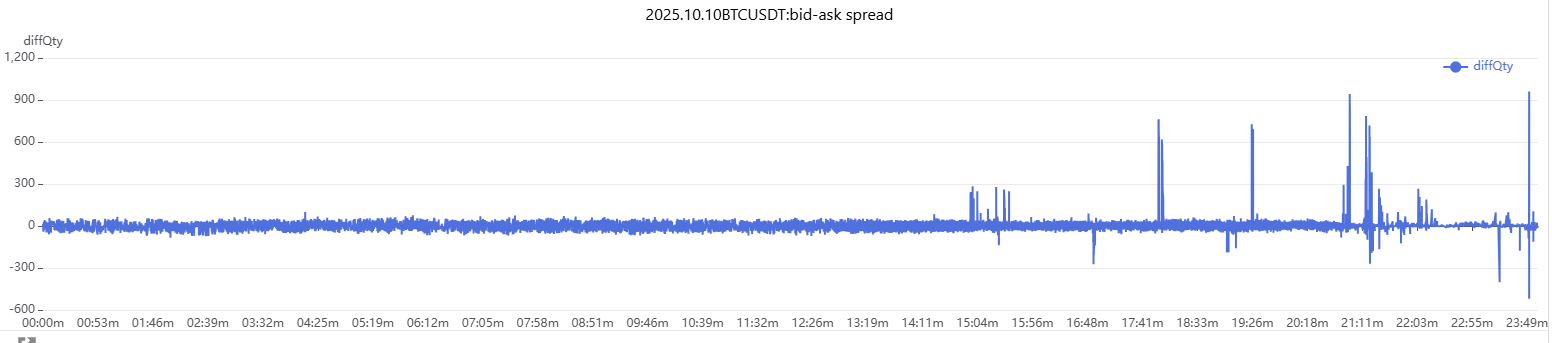

本文采用的真实深度数据为币安 20 档,欧易 5 档,无法反映交易所完整的订单簿情况,所以我们还用买卖盘量差(bidQty[0] - askQty[0])刻画盘口实时流动性:

data = select * from loadTable("dfs://CryptocurrencyTick","depth")

where symbol = "BTCUSDT" and symbolSource = sySource and eventTime between startTargetTime:endTargetTime

update data set eventTime = temporalAdd(eventTime, -8, "H") //统一UTC时间

plotData = select eventTime,symbolSource,symbol,(bidQty[0]-askQty[0]) as diffQty from data

// 多档买卖价整体之差

// plotData = select eventTime,symbolSource,symbol,each(sum,bidQty-askQty) as diffQty from data

plot(plotData[`diffQty],plotData.eventTime.minute(),"bid-ask spread",extras={multiYAxes: true})

如上图所示, 订单簿深度在当日出现了多次较大的波动,其中 21:00-22:10 期间最为剧烈,与价格剧烈波动相对应,反映了订单流的极度不平衡度,更容易出现插针现象。

如何基于 VPIN 构建实时风控?

发现信号是第一步,但极端行情不会等你手动跑完分析再做决策。我们进一步将这套指标接入实时流计算,基于 VPIN 构建了一套实时流计算监控方案,当指标异常时自动推送预警,帮助交易者在极端行情中及早止损或降低敞口。

整体流程分四步:

- 实时接入聚合成交数据,按等量桶划分(桶大小基于前 20 日日均成交量 ÷ 每日 50 桶)

- 实时计算每个桶的买卖不平衡量(diffQty)

- 用滑动窗口(n=5 个桶)计算 VPIN;当值超过预设阈值(如 0.2)时触发报警

- 通过企业微信、邮件等渠道推送预警,辅助人工研判

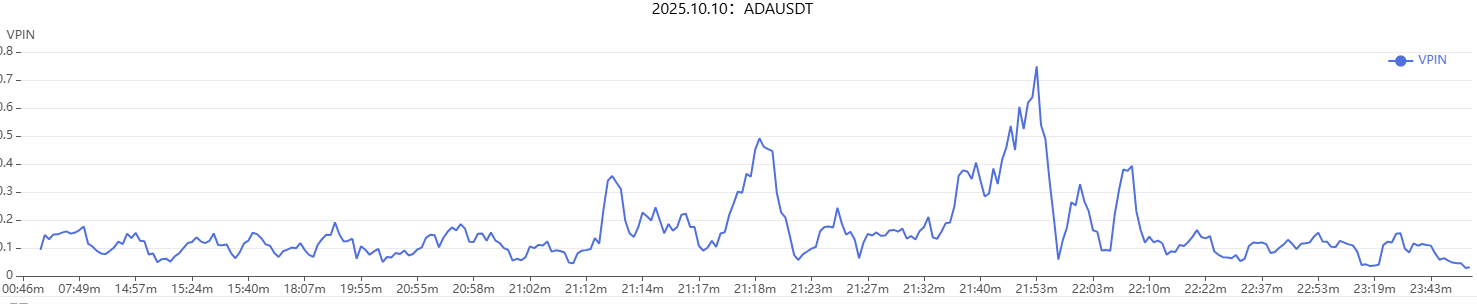

我们对 2025.10.10 的历史数据进行回放,模拟实时计算过程。以 ADAUSDT 为例:

结果显示,ADAUSDT 的 VPIN 在 21:00 后明显抬升,与价格剧烈波动的时间窗口高度吻合,说明这套预警方案确实能在极端行情来临时提供有效的早期信号。

结语

插针并非随机噪音。从成交量异动、到 VPIN 抬升、再到订单簿深度枯竭,每一步都在数据里留有痕迹。真正危险的从来不是那根针本身,而是它出现之前已经悄悄积累的流动性真空与杠杆压力——而这些,在事发之前就已经写在数据里了。

本文所有分析均基于 DolphinDB 实现,从多交易所历史数据的批量回算,到 VPIN、订单簿不平衡的实时流计算与自动预警,整套链路在同一框架内完成。让信号在它该出现的那一刻出现,而不是在事后复盘时才被发现。

参考资料

【1】Jung Hua Liu.(2025). Crypto “Black Swan” Crash: An Academic Analysis: The October 11, 2025 Crypto “Black Swan” Crash: An Academic Analysis.

【2】Nison, S. (1991). Japanese Candlestick Charting Techniques. New York: New York Institute of Finance.

【3】Torben G. Andersen,Oleg Bondarenko (2014). VPIN and the Flash Crash: Journal of Financial Markets.

【4】How to Read and Interpret Liquidity and Order Book Depth.

原创声明:本文系作者授权腾讯云开发者社区发表,未经许可,不得转载。

如有侵权,请联系 cloudcommunity@tencent.com 删除。

原创声明:本文系作者授权腾讯云开发者社区发表,未经许可,不得转载。

如有侵权,请联系 cloudcommunity@tencent.com 删除。

评论

登录后参与评论

推荐阅读

目录

腾讯云开发者

Copyright © 2013 - 2026 Tencent Cloud. All Rights Reserved. 腾讯云 版权所有

深圳市腾讯计算机系统有限公司 ICP备案/许可证号:粤B2-20090059 ![]() 粤公网安备44030502008569号

粤公网安备44030502008569号

腾讯云计算(北京)有限责任公司 京ICP证150476号 | 京ICP备11018762号